En medio de la denuncia por colusión presentada por la Fiscalía Nacional Económica en contra de tres cadenas de supermercados, Cencosud –una de las denunciadas que maneja las marcas Jumbo y Santa Isabel- sigue trabajando con un foco definido para este año: mantener el grado de inversión.

La compañía -con operaciones en Chile, Perú, Argentina, Colombia y Brasil- ha desarrollado un plan para reducir su nivel de endeudamiento y mejorar sus resultados operativos.

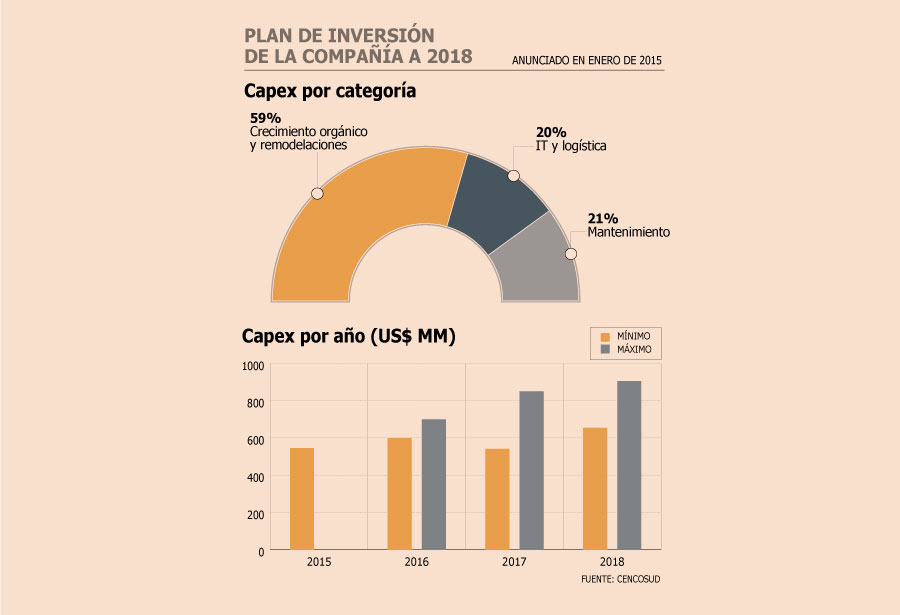

En los próximos días, anunciará su capex para este 2016, el que se espera sea levemente superior al de 2015. El año pasado, la empresa tenía contemplados desembolsos por US$ 545 millones, que se podrían elevar hasta los US$ 700 millones este año (ver gráfico).

El panorama se complica ante el bajón económico que experimentan países donde opera, como Chile y Brasil.

A esto se suma el alza del dólar. La deuda del retailer, que desarrolló un agresivo plan de crecimiento a través de compras en la región, en esta divisa lo tiene a un escalón de perder la preciada calificación de grado de inversión y caer a grado especulativo, también conocido como bono basura.

Para mantener o mejorar su nota crediticia, la empresa requiere bajar su nivel de deuda con relación a su Ebitda.

Actualmente, los bonos de Cencosud cuentan con una calificación de Baa3 por parte de la agencia Moody’s y de BBB- de Fitch Ratings, en el límite del grado de inversión. Esta situación elevaría su costo de endeudamiento e impediría el acceso de fondos institucionales a sus bonos y acciones.

En un reciente informe, la clasificadora Fitch Ratings plantea: “El outlook estable considera la expectativa de que la compañía mantendrá balanceada su generación de flujo de caja operacional en comparación a sus inversiones en activos fijos y pago de dividendos. Se espera que Cencosud ajuste sus inversiones y dividendos pagados en caso necesario para mantener un flujo de caja libre (FCL) neutral o positivo durante 2016. La compañía continúa evaluando un potencial IPO (Initial Public Offering) de su división de centros comerciales, transacción que podría ocurrir en 2016”.

La decisión de Paulmann

El empresario chileno-alemán Horst Paulmann –junto a su familia- maneja el 60,032% de las acciones del retailer al 30 de septiembre de 2015.

Paulmann preside la empresa y es quien tiene la manija para visar o no una eventual salida a la bolsa de su división de shopping center. Es lo que se conoce como spin-off o separar una división -o un sector de una compañía - para formar una nueva empresa.

El empresario siempre ha sido reacio a desprenderse de un activo, y menos de los inmobiliarios.

De hecho, si bien la compañía puso en venta alrededor de 30 paños en Chile que no utiliza (y que son considerados prescindibles), cualquier venta debe ser visada por el presidente del grupo. Sin su firma nada se vende. Por eso, hay dudas respecto a la concreción del spin-off, pese a lo cual hay un equipo de Cencosud trabajando en la operación, además de asesorías de bancos de inversión.

Ya en 2011, Paulmann frenó esta operación, y hay varios asesores de fondos internacionales que plantean que este 2016 el empresario podría tomar una decisión similar, lo que generaría más presión a la administración.

Firma se enfrenta al SII por pago de US$ 41 millones

Una desconocida disputa mantiene el Servicio de Impuestos Internos (SII) con el grupo Cencosud.

El año pasado, Cencosud Internacional Limitada (Chile) fue notificada de las Liquidaciones N°139 y 140, correspondientes a los años tributarios 2013 y 2014 respectivamente, emanadas de la Dirección de Grandes Contribuyentes del SII.

La autoridad tributaria considera que en la operación de aportes de acciones de la sociedad argentina Cencosud S.A., que eran de propiedad de la empresa chilena Cencosud Internacional Limitada y que fueron aportadas al tiempo de constituir en Chile la sociedad Cencosud Internacional Argentina S.P.A., existe un mayor valor susceptible de ser tasado.

Según el SII, la liquidación N°139 requiere el pago de impuestos.

Por otra parte, y como resultado del ejercicio de la mencionada facultad de tasación, mediante la Liquidación N°140 la autoridad tributaria determina que el contribuyente debe reintegrar las sumas por devoluciones obtenidas en exceso por concepto de Pago Provisional por Utilidades Absorbidas al día 31 de diciembre de 2012.

El monto liquidado por concepto de impuestos alcanza los US$ 40.975.591, suma a la que deben sumarse los reajustes, intereses y multas.

"En opinión de nuestros asesores legales, existen argumentos para demostrar la congruencia del valor de aporte con los precios de mercado, además de argumentos referidos a errores de procedimiento que permitirían impugnar la pretensión del Servicio de Impuestos Internos y obtener una sentencia favorable en juicio, posibilidades que son razonablemente más altas que las que se dicte un fallo adverso", sostiene la compañía.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok