VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Multinacionales

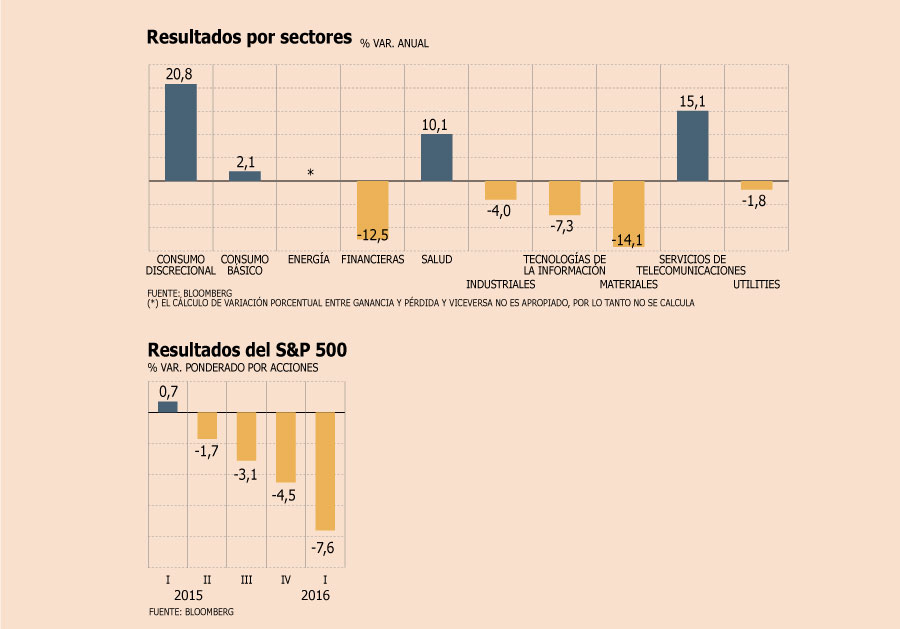

Compañías de EEUU reportan su cuarto trimestre consecutivo de caída en las utilidades

Los analistas esperan que la recesión de ganancias haya tocado fondo en el primer trimestre.

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Fondos de Inversión

Clientes de Sartor se querellan contra hermanos Larraín Mery, Michael Clark y Alfredo Harz por “esquema defraudatorio” para “apropiarse de su dinero”

Acusan haber invertido en Contratos de Asociación para Inversiones (CAI), que ofrecían dejar vinculada una inversión a los fondos gestionados por Sartor AGF y concretar una inversión en la misma administradora con un retorno asegurado, a una tasa fija mensual.

Entre Códigos

Exjefe anticarteles de la FNE: “La Fiscalía ha logrado condenas contra empresas de cuatro de los cinco grupos empresariales más grandes de Chile”

Juan Correa Serrano lideró por 8 años y medio las investigaciones contra las colusiones que ha habido en Chile. Renunció en julio pasado a la entidad y desde este lunes se sumó como socio al estudio Bering, que creó el también exFNE, Ricardo Riesco.