Algo más que preocupados se encuentran actualmente los bancos locales. La razón: el cambio normativo propuesto por la Superintendencia de Bancos (SBIF) a los modelos de provisiones de la industria, la que se mantendrá en consulta hasta el próximo 14 de marzo.

Esto debido a las implicancias que podría tener en los balances de las entidades financieras. De hecho, se estima, preliminarmente, que su costo de implementación bordearía los US$ 500 millones, a lo que se suma el impacto que tendría en créditos que financien porcentajes altos del valor de la vivienda, y que en la práctica se traduciría en un alza en las tasas de interés para los préstamos que superen el 80% del valor de la propiedad.

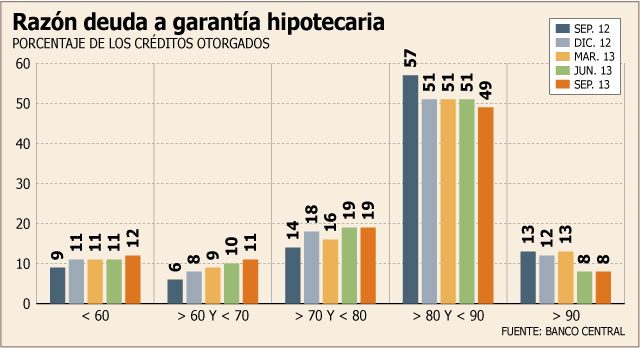

En el mercado, explican que las cifras contenidas en la normativa generarían un desincentivo para que la banca entreguen préstamos que financien más del 80% del valor de la vivienda. Por ejemplo, para un crédito hipotecario con una mora de 90 días o más, la provisión a efectuar llega al 4,175% para aquellos préstamos que financian entre un 40% y 80% del valor de la propiedad. Pero, para una vivienda financiada entre un 80% y 90% con deuda, la provisión sube a 23,140%.

Y el impacto no sería menor en la industria. En el último IEF, el Banco Central señaló que “según la Encuesta de Crédito Bancario (ECB) del tercer trimestre del 2013, el mayor porcentaje de créditos hipotecarios se otorgaron a una razón deuda garantía entre 80 y 90%”.

Lo que está en consulta

La actual normativa permite a los bancos tener sus modelos internos de riesgo (en los que cada institución define el monto a provisionar) para la cartera grupal, es decir aquellos préstamos a personas y pymes.

El cambio en discusión, implica que el regulador propone un modelo standard de provisiones, indicando no sólo la probabilidad de incumplimiento, sino que también la pérdida esperada una vez producida la mora. Y sobre ese porcentaje los bancos deben provisionar.

Con todo, la Superintendencia permitirá a las entidades tener sus modelos internos, sin embargo se entiende que las provisiones establecidas por dichos modelos no podrán desviarse en demasía del nivel propuesto por el regulador. A ello, se suma que deberán cumplir con una serie de requisitos que demuestre la robustez de su modelo, así como exigencias de capital y patrimonio ponderado por riesgo de crédito de 8% y 12%, respectivamente.

En una entrevista a Diario Financiero, el titular de la SBIF, Raphael Bergoeing, señaló que dependiendo de la cantidad de bancos que decidan seguir utilizando su modelo interno, el impacto “va a superar la centena de millones de dólares”.

El origen

Un alto ejecutivo de la plaza, apunta a que el cambio propuesto se originó tras la “casi burbuja inmobiliaria que tuvimos”, y que por ahora “estamos en el proceso de modelar, porque para evaluar las tasaciones y otros factores hay que tomar tres años, uno de los cuales tiene que haber sido malo. Es bastante complejo y va a demorar un tiempo, por eso es que también fue puesta en consulta por un período mayor”. Por ello, el monto aún no es definitivo.

Además, directores de distintas entidades señalan que “el comité de riesgo, y la ABIF ha estado siguiendo el tema muy de cerca, y de hecho el diálogo que se está teniendo con la SBIF ha sido bastante más activo que lo usual. Este tema no es menor para la industria, existe bastante preocupación, es una norma bastante dura, al final esto significa que o se presta un menor porcentaje del valor de la propiedad, o se suben bastante las tasas en la medida en que aumenta el financiamiento, lo que evidentemente no es bueno para nadie”.

Sin embargo, también hay aspectos positivos. El director de uno de los grandes bancos de la plaza, señala que a pesar del costo para los bancos con una cartera hipotecaria de mayor tamaño, en términos macroprudenciales es positiva, y permite a los propios bancos contener los riesgos que se generan por la política de remuneraciones sometida a cumplimiento de metas con las que trabajan.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok