Banca / Instituciones Financieras

Cencosud definirá esta semana el destino de Banco Paris tras aprobación de SBIF

Cercanos dicen que la primera opción por la que se inclinaría el directorio es venderlo, pero si no, cerrarán la entidad bancaria.

Por: Miguel Bermeo T. | Publicado: Lunes 20 de abril de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Principios de mayo. Esa es la fecha en que Cencosud recibirá los fondos de la venta del 51% de su administradora de tarjetas (CAT) a Scotiabank. Un negocio anunciado el año pasado y que, aunque inicialmente se esperaba su cierre para noviembre, demoró algo más en recibir la aprobación del regulador.

Sin embargo, más allá del retraso, en Cencosud los ánimos no pueden ser mejores. Los fondos que recibirá le permitirán alivianar la carga de deuda y, de paso, alejarán el fantasma de perder el investment grade.

Pero además el retailer podrá reenfocar sus recursos -tanto económicos como humanos- en mejorar los márgenes de su negocio principal, el de supermercados. Por lo mismo, los equipos están abocados a terminar todo el trabajo administrativo, con la idea de hacer la transferencia de acciones a comienzos del próximo mes.

Una vez hecho esto, vienen los desembolsos. Son dos los "pagos" que percibirán: US$ 280 millones por la participación accionaria, más otros US$ 1.000 millones que es lo que inyectará Scotiabank a la cartera, un monto que antes ponía Cencosud, por lo que será una especie de "reembolso".

Esta última cifra es algo menor a lo que se pensó en un principio: US$ 1.100 millones. Esto, explican entendidos, por diferencias de tipo de cambio. El tema es que la cartera –de US$ 1.000 millones- está en pesos chilenos, mientras que el precio a pagar es en dólares. Entonces, debido a la depreciación de la moneda local, cuando la cartera se convierte a dólares parece menos que el año pasado.

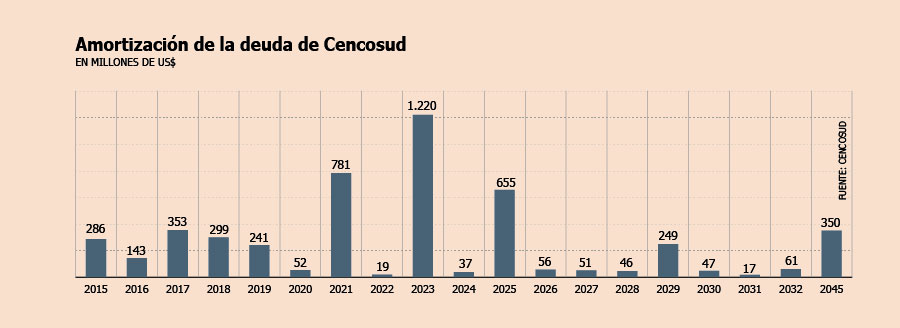

Salvado esto, ahí vendrá la distribución de los dineros, que tendrá como fin principal el prepagar deuda. Para este propósito serán los US$ 1.000 millones. Esto se distribuirá en tres cuartos (US$ 750 millones) para las acreencias del holding y el resto (US$ 250 millones) para las deudas de Banco Paris.

Al interior del holding hablan de prepagar de forma "inmediata", apenas reciban los fondos, aunque se refieren a iniciar los trámites para prepagar, pues hay algunos créditos que imponen multas si hay pagos anticipados, por lo que habrá que seleccionar qué se paga.

De los otros US$ 280 millones, unos US$ 100 millones serán para el patrimonio de la CAT, que será de US$ 200 millones, y donde las dos compañías pondrán partes iguales.

El destino del banco

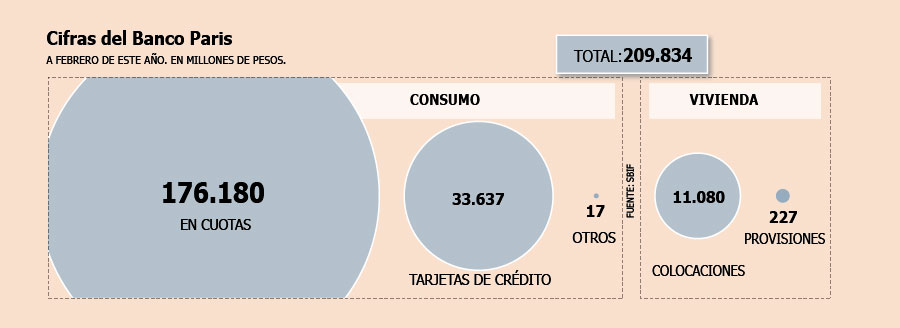

Con el 100% de la deuda de Banco Paris saldada, Cencosud podrá tomar una decisión sobre el destino de la entidad. La duda ronda en el mercado desde que se anunció el acuerdo, pues éste incluye la cartera de créditos de consumo del banco. Así, la entidad bancaria sólo se quedaría con la cartera de hipotecarios, que a febrero pasado llegó a poco más de $ 11 mil millones, según cifras de la SBIF (ver gráfico).

Al momento de revelar el acuerdo, el entonces gerente general corporativo de Cencosud, Daniel Rodríguez, señaló que "una vez que tengamos la aprobación de los reguladores, vamos a decidir cuál será el futuro de Banco Paris, independiente de que hoy tiene otros productos que no son parte de este acuerdo".

Y ese momento ya llegó. Cercanos a la compañía comentan que esta semana habrá reunión de directorio, quien tomará la decisión de qué hacer con el banco. Las opciones que se barajan son dos: vender el banco como un todo –que aparece como la alternativa predilecta- o cerrarlo.

En todo caso, en el mercado estiman que la venta será más beneficiosa, pues, aunque la cartera es baja, el valor de la licencia bancaria podría despertar más interesados, sobre todo porque hay extranjeros que están buscando entrar a Chile y este sería el camino más fácil.

La opinión de las clasificadoras

La clasificadora de riesgo Humphreys ratificó el viernes la nota de riesgo de los bonos de Cencosud, manteniendo la tendencia en "Estable". Entre las razones, explicó, está que "siempre entendió que parte de la deuda del emisor estaba destinada a financiar las cuentas por cobrar a sus clientes y, desde esa perspectiva, sus evaluaciones consideraban que dichos pasivos debían ser respaldados y calzados con los activos correspondientes y no con el Ebitda de la empresa, tal como se exige a cualquier institución del ámbito financiero".

En tanto, el miércoles Fitch Ratings ratificó la nota, aunque la perspectiva la cambió desde negativa a estable, entre otras cosas, porque cree que el grupo "tendrá la capacidad de continuar reduciendo su endeudamiento ajustado bruto total (...) hasta alcanzar niveles por debajo de las 4 veces".