Macro

IPoM: los números que terminaron de convencer al Banco Central del porfiado curso de la inflación

Si bien desde febrero se venía trabajando en el informe, el grueso del análisis se centró en un marzo marcado por un dólar sobre los $ 640 y la publicación de un IPC que duplicó las estimaciones del mercado.

Por: Sebastián Valdenegro Toro | Publicado: Jueves 2 de abril de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

No hay dos lecturas en el mercado: el Banco Central lanzó advertencias hace mucho no vistas -según algunos research- respecto al peligro que la alta inflación reviste para la economía local, diagnóstico principal del Informe de Política Monetaria (IPoM) que presentó el instituto emisor el lunes ante la comisión de Hacienda del Senado.

En su ponencia ante los senadores, el presidente del instituto emisor, Rodrigo Vergara, afirmó que ve con preocupación la persistencia de los altos registros inflacionarios, con un IPC en 12 meses que se mantiene hace varios meses por sobre el rango meta, y que recién el próximo año alcanzaría la convergencia hacia la parte media de la meta inflacionaria (3%). Por lo mismo, ajustó en 0,8 puntos a 3,6% su estimación de IPC para este año.

Y si bien al interior del banco recalcan que el discurso presentado ante la comisión "no escapó" a lo que es su mandato constitucional de velar por la estabilidad de precios, lo cierto es que el mercado interpretó las señales del emisor como un cambio en su diagnóstico, a ratos muy enfocado en la actividad económica en los últimos informes -plantean analistas- y dejando en un lugar secundario el tema inflacionario, con un discurso cuyo foco era reiterar que los altos precios internos eran netamente "transitorios".

Las cifras "negras" de marzo

El trabajo del IPoM comienza alrededor de dos meses antes de la presentación del presidente del Consejo ante el Senado. Por lo mismo, en esta oportunidad la Gerencia de División Estudios del emisor comenzó a inicios de febrero la ronda de reuniones de coordinación con las distintas divisiones y los miembros del Consejo para coordinar los énfasis del informe.

Debido al receso de vacaciones en febrero, parte relevante del trabajo se pospuso para marzo, un mes con una serie de cifras macro que ratificaron al instituto emisor la convicción de que era necesario un "cambio de ruta" en el discurso respecto a los precios, la actividad y la política monetaria.

El primer dato clave fue a inicios del mes: el INE dio a conocer el IPC de febrero, que registró un alarmante incremento de 0,4%, duplicando las estimaciones del mercado. Esto ratificó que las presiones de precios eran más extendidas que lo esperado y que el mercado habría sobrerreaccionado al estimar que la baja en el precio del petróleo a nivel internacional se traspasaría íntegramente a los precios locales.

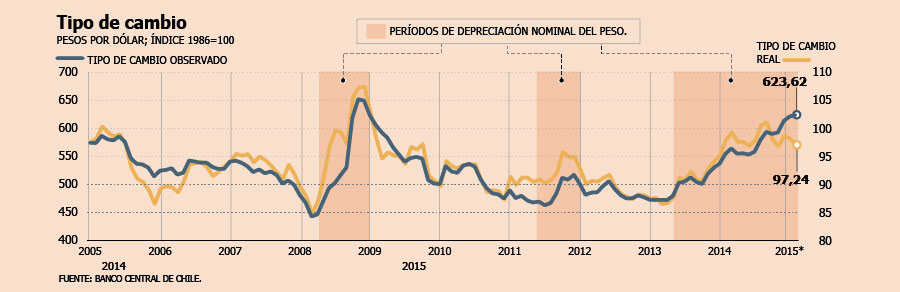

La segunda señal fue la fuerte apreciación del tipo de cambio. El 18 de marzo, el dólar ya se empinaba a nuevos máximos desde 2009, cotizándose en $ 642. Ya en ese momento el instituto emisor reiteraba -en sus minutas o mediante estudios internos- que el traspaso del dólar a los precios domésticos podría ser más constante a lo anticipado e, inclusive, darse de manera similar a lo ocurrido el año pasado.

Y el acontecimiento que respaldó la fuerte alza de la divisa también se conjugó como otro de los factores clave para el Consejo: a mediados del mes, la Reserva Federal (Fed) de EEUU comunicaba al mercado que eliminaba la palabra "paciencia" de su análisis para subir la tasa de interés y tomaba un criterio "datadependiente" para tomar su decisión de política monetaria, ante la fortaleza de la principal economía del mundo y la estrechez de su mercado laboral. La decisión es anticipada por los analistas a partir de junio, lo que aportaría riesgos apreciativos adicionales al tipo de cambio, con el consiguiente impacto en precios a nivel local.

Todos estos temas se analizaron en las reuniones de coordinación semanal que sostenía el banco con las gerencias, lideradas por Estudios.

"Hay dos elementos importantes en nuestro análisis: uno, los datos efectivos de inflación han sorprendido al alza en los últimos meses. Y el otro elemento fundamental es una depreciación del peso más persistente y con más efecto en la inflación de la que se estimó originalmente", reconoció Vergara ayer.

Tasa neutral está entre 4,75% y 5,25%

El gerente de la División Estudios del Banco Central, Alberto Naudon, acompañó a Rodrigo Vergara en la conferencia de prensa que dio tras su presentación en Icare. En la ocasión, Naudon planteó que la tasa neutral -que se utiliza para evaluar cuánto más expansiva puede ser la política monetaria- dado el actual crecimiento de la economía se ubica entre 4,75% y 5,25%, que son los rangos con los cuales se ha trabajado históricamente. No obstante, recordó que este nivel se ha corregido "algo a la baja" por la caída que han experimentado las tasas a nivel global en el último tiempo.

Con todo, el experto afirmó que estos rangos siempre se deben tener como referencia, pero sabiendo que son variables muy difíciles de estimar con precisión, ya que al igual que con el PIB potencial, existe un gran debate en el mundo respecto a los valores de largo plazo en los que se va a estacionar la economía mundial después de la crisis financiera y el fin del ciclo de los commodities.

Corbo pone énfasis en productividad para sostener crecimiento en 5%

"Los desafíos de la productividad" fue el título de la presentación que realizó el economista y ex presidente del Banco Central, Vittorio Corbo, en Icare.

Y es que su diagnóstico es claro: Chile tuvo un repunte notable en la actividad en los últimos 30 años, con una tasa promedio anual de crecimiento de 7,2%, pero se ha detenido.

Lo que explica este fenómeno, de acuerdo al economista, es que el crecimiento pasó de estar impulsado por la productividad a uno fruto del crecimiento del empleo y el stock de capital.

"Nos hemos olvidado de la productividad", recalcó Corbo, lo que representa un serio desafío tomando en cuenta que los espacios para agregar más capital y más empleo son cada vez más reducidos en el escenario actual. Planteó que la inversión se ha "estancado" en torno al 25% del producto y bajo esas circunstancias, "sostener un crecimiento del 5% o más requiere de una importante contribución de los aumentos de la productividad".

¿Cómo se puede cambiar esto? Según Corbo, es indispensable mejorar el capital humano, para lo cual se requiere una reforma "profunda" al sistema educacional, pero enfocada en el acceso y calidad de la educación pública pre-escolar, básica, media y técnica, idea que se opone al foco en la gratuidad y la educación universitaria que plantea el actual proyecto de ley del gobierno.

Corbo también aludió a la agenda laboral con una visión también contrapuesta a la del gobierno, ya que llamó a "relajar" las regulaciones laborales con el fin de aumentar la productividad, indicando que las regulaciones laborales que dificultan la reasignación de trabajadores hacia actividades más productivas son un importante obstáculo para este fin.