Macro

Pablo García (BC) asume mayor golpe económico de la cuarentena: “Hemos tenido malas noticias”

Consejero del instituto emisor dice, sin embargo, que el país no está en la misma posición que durante la debacle financiera de inicios de los 80.

Por: Sebastián Valdenegro | Publicado: Lunes 25 de mayo de 2020 a las 04:00 hrs.

- T+

- T-

Foto: Julio Castro

Compartir

La semana del consejero del Banco Central, Pablo García, se divide entre el teletrabajo, al que dice que hasta ahora se ha adaptado bien junto a su familia; y su oficina en la entidad ubicada en el centro de Santiago, donde destaca se han replicado dinámicas que ya implementaron tras el conflicto que se gatilló en el país en octubre.

“Pudimos hacer teletrabajo durante la crisis social, tuvimos que hacer un IEF en medio de ese escenario, desarrollamos una RPM (reunión de política monetaria) con teletrabajo. Todo eso nos permitió ya tener preparadas ciertas rutinas y dinámicas de trabajo a distancia que han sido muy útiles”, recalca el economista de la UC y doctor del MIT.

García analiza las implicancias para la economía local del empeoramiento de la situación sanitaria producto del coronavirus, ad portas de que el Consejo inicie el trabajo para preparar el Informe de Política Monetaria (IPoM) de junio.

- A usted le tocó vivir la crisis financiera global como gerente de Estudios del banco. Hoy, como consejero, ¿cómo ve la situación?

- La principal lección que saqué de 2008-2009 fue la importancia de que los equipos técnicos estén plenamente afiatados, que las distintas divisiones conversen, que haya diagnósticos compartidos y puedan traer al Consejo propuestas bien definidas, de manera que en el Consejo podamos tener conversaciones y opiniones. Eso hoy también se ha cumplido plenamente.

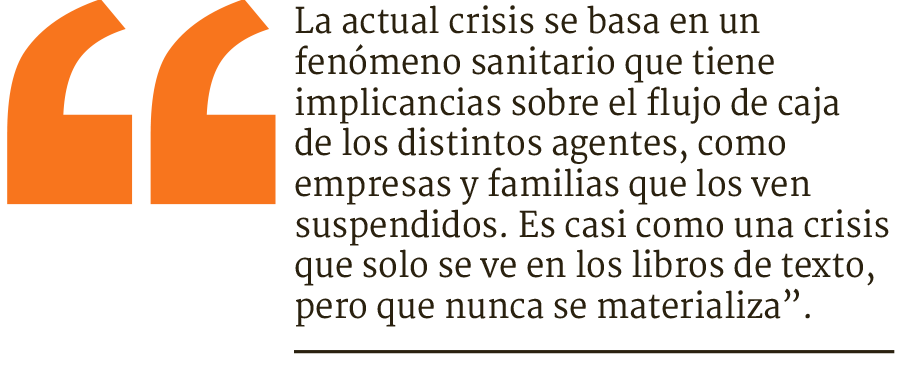

La actual crisis es muy distinta por varias razones. La primera es que se basa en un fenómeno sanitario que tiene implicancias sobre el flujo de caja de los distintos agentes, como empresas y familias que los ven suspendidos.

Es casi como una crisis que solo se ve en los libros de texto, pero que nunca se materializa. La primera pregunta en los cursos de macroeconomía es qué haces si tu nivel de ingreso se suspende, por ejemplo, por seis meses. La respuesta teórica es que pides un crédito. Lo interesante es que las crisis que uno ha visto en países emergentes o avanzados nunca tienen esas características. Son crisis que ocurren a nivel de la intermediación financiera, parten por impagos en el sector financiero que después se expanden al resto de la economía, con consecuencias como las que vimos en 2008-2009.

En cambio, hoy la crisis parte fuera del sistema financiero. Lo que siempre ocurría en las crisis era que el crédito a las empresas empezaba a caer, pero hoy ese crédito está subiendo. El crédito a las personas está cayendo por una razón obvia, ya que el consumo está restringido por una razón sanitaria. La inversión está contrayéndose, pero no está siendo un protagonista tan fuerte como en otras situaciones.

- ¿Qué le preocupa más?

- Como banquero central, lo que nos debiera mantener enfocados es que estos shocks, aparte del efecto directo en la producción que son casi esencialmente transitorios, es que los menores ingresos en la economía no lleven a un problema de solvencia mayor en hogares, empresas y finalmente en el sistema financiero. Si esto se transforma en una crisis sistémica del sector financiero, ahí tendríamos un problema mayor.

Esa es la preocupación y, de hecho, esa es la forma en que se han tratado de enfocar las medidas de política pública, no solo proveer apoyo a las personas y a las empresas, sino asegurarse que puedan seguir accediendo al mercado financiero y que haya garantías, liquidez, de forma que los intermediarios financieros puedan hacer su rol de otorgarles el crédito que necesitan.

- ¿Ven peligro de una crisis de solvencia?

- Todas las medidas que se han adoptado están enfocadas, no solo en Chile sino también en el mundo, a acotar el evento que estamos viviendo, de forma que no se siga trasladando a otros segmentos, como el financiero.

En eso es muy importante lo que hemos logrado en términos de solvencia institucional en Chile. Por ejemplo, tenemos una moneda que tiene credibilidad. Estaríamos viviendo un mundo totalmente distinto si estuviéramos en una economía que por mal manejo o por hiperinflación, fuera dolarizada. Ahí, estaríamos en un problema mucho mayor, porque el Banco Central no tendría la capacidad de otorgar toda esta liquidez y el gobierno no tendría la capacidad de otorgar ciertas garantías.

- ¿Aquello reivindica lo que ha hecho el país en materia institucional en los últimos 30 años?

- Yo enfatizaría cuál fue el punto de partida. La quiebra del sistema financiero en 1983 pone un antes y un después. No hay que olvidar que el último banco con deuda subordinada la terminó de pagar el año pasado. Es importante recordar los costos gigantes que tienen estas crisis a nivel financiero: tuvimos un desempleo durante los 80 que llegó al 30%, caídas de salarios reales de 25%, contracciones económicas nunca antes vistas desde la Gran Depresión. Todo eso pone muy en concreto la importancia de tener una capacidad institucional que permita enfrentar shocks y eventos inciertos que siempre pueden ocurrir.

De ahí viene la importante de tener cuentas fiscales ordenadas, de que haya límites, porque si en la crisis social hubiese habido un esfuerzo fiscal mucho más significativo, hoy tendríamos menos espacio, uno nunca sabe lo que puede venir. También tener un Banco Central autónomo que tenga como objetivo la estabilidad financiera y de precios.

La posibilidad de expandir nuestro balance y hacer operaciones no convencionales que provean liquidez masiva, sin que eso desfonde la moneda, es resultado de lo mismo.

- ¿Veremos situaciones dramáticas como en los 80?

- La crisis de los 80 se produce por un marco de política económica totalmente incapaz de enfrentar el shock, que se basaba en un tipo de cambio fijo y no tenía dentro de sus evaluaciones de riesgo la posibilidad de un problema grande. El país estaba en una situación muy frágil.

Entonces, cuando llega el escenario malo, teníamos una visión de política macro que no estaba preparada para enfrentar eso, no tenía ni los instrumentos ni las instituciones para eso. Hoy, la situación es muy distinta.

Hace 15 años que venimos haciendo test de stress en el IEF. Lo que vemos hoy es muy parecido a lo que veíamos como un test de stress en ese informe.

“Es bueno no tener el problema de la inflación”

- ¿Cuánto modifica el escenario el alza de 0,4% del PIB en el primer trimestre? No capturó totalmente el impacto del coronavirus.

- Ya teníamos los Imacec de los primeros tres meses. En un primer orden de cosas, esto no debiese ser una novedad. Ya sabíamos que marzo tuvo una contracción grande y que enero y febrero habían sido mejores de lo pensado, porque el rebote luego de la crisis social fue más rápido de lo que pensamos. Todo eso ya estaba dentro de la evaluación de los analistas y de nuestras proyecciones.

- Pero ha pasado harta agua bajo el puente desde que hicieron sus proyecciones en marzo.

- Estamos justamente iniciando el trabajo del IPoM que viene en junio. Pero hay dos antecedentes que son importantes. Uno, el escenario internacional ha empeorado desde marzo. Las contracciones económicas en los principales socios comerciales se están dando con mayor intensidad. Y segundo, hemos tenido malas noticias acá también respecto de la evolución de la emergencia sanitaria. Ahora hay una cuarentena total en la Región Metropolitana que debiera impactar más fuerte al escenario de corto plazo.

Pero hace falta todavía el análisis sobre cómo serán las proyecciones para este año y el próximo. No quiero adelantar un número o apreciación.

- ¿Eso implica que la recuperación será más lenta en 2021?

- Hay dos preguntas: una es el impacto de las restricciones sobre el segundo trimestre de este año y si algo se cuela al tercer trimestre. Y la segunda, es cuánto de esto tendrá un efecto de mediano plazo, qué pasa con la recuperación en las otras economías. También depende de qué suceda con la posible vacuna para el coronavirus.

Pero creo que ante lo súbito de la caída, es casi natural que la recuperación sea bastante aguda, pero cuán aguda y, hasta dónde se estabiliza, es un tema que vamos a tener que ir calibrando cuando hagamos las proyecciones en el IPoM.

- ¿El escenario recesivo consolida las bajas presiones inflacionarias hacia adelante?

- De cierta forma, es bueno no tener el problema de la inflación. Que la inflación esté por debajo de la meta revela que hay mucho espacio para tener una política monetaria expansiva. Hay distintas fuerzas que condicionan lo que está pasando con la inflación. Están los precios internacionales, el dólar, las holguras de capacidad. En general, todo esto apunta a que hay pocas presiones inflacionarias. Entonces, el panorama que está en las expectativas configura un escenario donde se percibe que la inflación en Chile va a ser baja.

Pero de nuevo, es el IPoM donde tenemos que ver las proyecciones y ver si este tema nos preocupa, porque obviamente sería una preocupación que las expectativas de inflación se estabilizaran por debajo de la meta, sería complicado que hubiera un desanclaje hacia abajo de las expectativas. Pero por ahora no veo eso.

Bonos de Tesorería: "Puede ser necesario recurrir" a su compra

- ¿Cuán urgente es que se otorgue la posibilidad al Banco Central para que adquiera bonos del Fisco en el mercado secundario?

- La racionalidad para considerar eso tiene varias dimensiones. Una, es que es algo que ocurre en muchas partes del mundo. Por ahora, no ha sido una restricción a nuestro actuar en política monetaria o financiera, sobre todo en políticas no convencionales, ya que hemos podido comprar bonos bancarios y nuestros propios bonos. Pero, por otra parte, nuestra propia deuda tiene límites. Si fuera necesario expandir ese componente de nuestras medidas, nos enfrentaríamos a un límite que es un poco arbitrario. Es en esa dimensión que se plantea que el Banco Central compre en el mercado secundario bonos de Tesorería, con el objeto de lograr sus objetivos, como la estabilidad financiera, y es algo que debiésemos tener considerado.

Y dada la magnitud del cambio institucional que eso requiere, creo que es algo que tiene que planearse con tiempo, no se puede apresurar. Puede ser necesario recurrir a eso y, si está disponible, lo utilizaremos, pero para eso tiene que estar disponible.

"La línea con el FMI es en caso de un escenario mucho peor"

- ¿La línea solicitada al FMI es solo por si la situación empeora?

- Está diseñada para escenarios de riesgo, porque si ese fuera el escenario base estaríamos girando fondos de liquidez desde ahí. Déjeme hacer el símil con el plan de intervención que se anunció el año pasado por hasta US$ 20.000 millones. Ese plan fue bien activo al principio, vertimos algo así como US$ 2.500 millones en el mercado spot y US$ 4.500 millones en el mercado forward. Pero hay espacio todavía y no hemos necesitado utilizarlo.

Ahora, esta línea con el FMI es en caso de un escenario mucho peor, no solo tenemos disponible el extra de intervención de nuestro plan, sino además están estos casi US$ 24.000 millones disponibles de ser necesarios.

O sea, nuestras reservas internacionales y nuestro acceso a liquidez internacional disponible en caso de que la situación se ponga mucho más complicada, no son solo los US$ 38.000 millones de nuestras reservas, sino que son US$ 62.000 millones, tenemos alrededor de un cuarto del PIB en reservas internacionales. Y, además, hay que considerar los fondos soberanos.

- ¿Qué es una situación más complicada?

- Hay que distinguir el shock que gatilla este escenario respecto a cómo el escenario se desenvuelve. ¿Cuál sería el shock? No que eventualmente haya mucho desempleo, sino un escenario externo mucho peor, donde se transforme en un problema financiero mayor, que haya problemas en los bancos afuera, el precio del cobre caiga mucho y haya una recesión mundial mucho peor. En ese contexto, por supuesto que las condiciones domésticas se pondrían más complicadas. Y para evitar que eso nos golpee como en los 80, tenemos acceso a financiamiento externo, que es barato.

- ¿De qué habla cuando se abre a la opción de nuevas medidas adicionales no convencionales?

- Anunciamos que íbamos a comprar hasta US$ 8.000 millones en bonos bancarios, hemos comprado una gran cantidad de deuda propia del banco. Las FCIC tienen un tope de hasta 15% de las colocaciones bancarias. Esas dimensiones se pueden revisitar (...) Hay instrumentos que hemos usado y otros que eventualmente podríamos utilizar, como estos límites o hacer más intervenciones en los mercados de capitales. Eso está sujeto a que evaluemos las condiciones, pero por ahora uno observa que las facilidades que ya implementamos están en camino de irse materializando. Los límites a las medidas adicionales que podamos tomar los pone la credibilidad y confianza que tengan nuestras políticas.