Una menor cantidad de nuevos inmuebles, niveles de ocupación por debajo del promedio histórico y precios que tienden a la baja. Así partió el mercado de renta residencial en la Región Metropolitana en 2023, y aunque el ritmo no es el mismo que en el período anterior, desde el sector miran los próximos meses con optimismo a causa de futuros ingresos de proyectos, por lo cual descartan que este rubro esté perdiendo fuerza de manera sostenida.

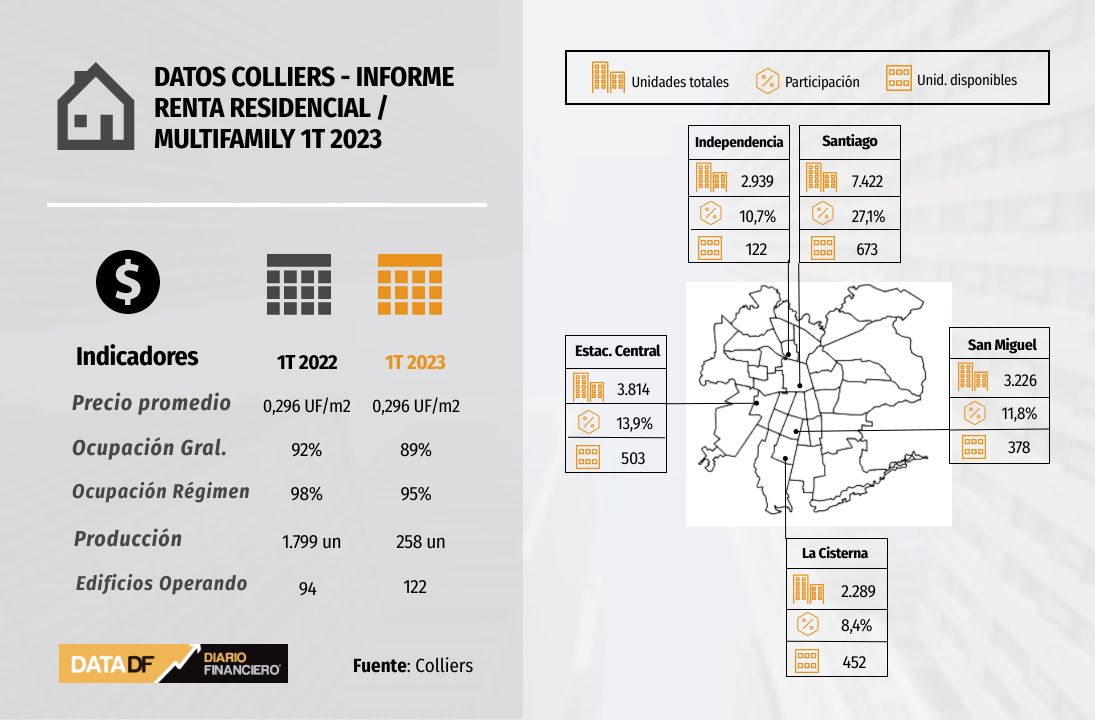

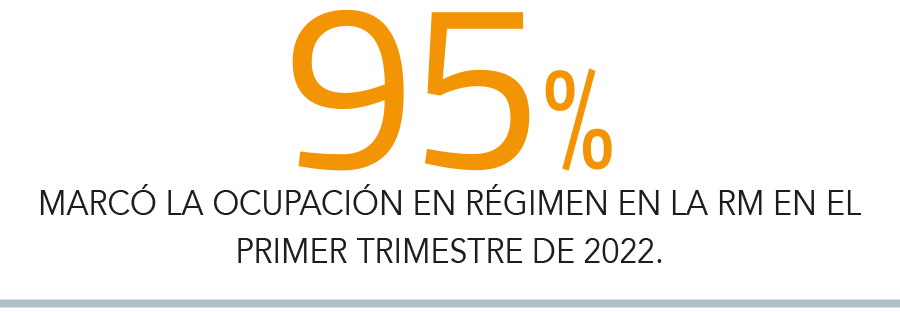

En esta línea, el último reporte de renta residencial y Multifamily de Colliers para el período enero-marzo de este año, señala que este mercado anotó el ingreso de dos nuevos edificios, equivalentes a 258 nuevos departamentos, que representan una baja de 85% en unidades respecto del mismo trimestre de 2022. Además, la ocupación en régimen alcanzó un 95%, que se compara con el 98% (máximo histórico) reportado en el período anterior, mientras que la ocupación general pasó de 92% a 89% en la misma comparación.

Clic en la esquina superior derecha del interactivo (...) para ver a pantalla completa

En este lapso, las cinco comunas en la RM con una ocupación general igual o superior al 90%, corresponden a Santiago, Independencia, Quinta Normal, Las Condes y Macul. El resto se encuentra en un rango entre 80% y 89%, entre las que destacan San Miguel, La Cisterna, La Florida, Providencia, y Ñuñoa. Estas últimas se perciben como zonas “con una baja participación de mercado, y que todavía presentan edificios en proceso de llenado, lo cual afecta de mayor manera su tasa de ocupación”, señala el reporte de la empresa de servicios inmobiliarios.

Matias Bucci, jefe de estudios inmobiliarios de Colliers, explica que desde la llegada del mercado multifamily a Chile, Santiago ha encabezado el ranking de las comunas con mayor participación de unidades y edificios operando, pero que esta zona ha tendido a la baja durante los últimos trimestres dado el ingreso cada vez mayor de edificios en otros sectores de la capital.

“En el último año, Santiago pasó de tener una participación de un 30% a un 27% (...), en el caso de Estación Central este porcentaje varió de un 17% a un 14%, e Independencia pasó de un 14% a un 11%. Por otro lado, dentro de las comunas que han aumentado su participación destacan San Miguel, cuyo índice pasó de un 9% a un 12%, La Cisterna de un 7% a un 8%, y La Florida de un 2% a un 7%”, menciona.

Pese los problemas de seguridad de Santiago Centro, indica que la tasa de ocupación general y en régimen de esta comuna se encuentra en niveles saludables, con una ocupación del 91% y 97% respectivamente.

“Considerando el déficit habitacional actual, y las ventajas en cuanto a conectividad y equipamiento que tiene la comuna de Santiago, no vislumbramos que pueda existir una baja en la ocupación actual”, dice.

Alza de viviendas disponibles y caída de precios

Por otro lado, desde Yapo.cl comentan que si bien la producción de viviendas ha bajado respecto del 2021, la oferta asociada a inmuebles que se desocupan y vuelven a estar disponibles en el mercado se ha incrementado en un 23,3% durante los primeros tres meses del año. Y desde la empresa ya proyectan que a partir del auge de un 25% en la oferta de departamentos y de un 19,1% en las casas, el ejercicio 2023 estará marcado por una tendencia a la baja en el valor de las arriendos.

“Esto, principalmente, porque al existir un mayor stock disponible de propiedades, aumenta el poder de negociación de las personas”, explica Claudia Castro, gerenta comercial de la firma. Destaca que las mayores alzas de viviendas disponibles corresponden a las regiones de Coquimbo, con un 50,5%, Los Ríos, con un 28,1%, y Metropolitana con 27,2%.

Respecto de las zonas de la RM que lideran la mayor oferta de departamentos, el sector sur de la capital (San Joaquín, San Miguel, Lo Espejo) anotó una variación de un 40,5%, el sector Norte (Huechuraba, Quilicura, Independencia) un 40,2%, y el sector sur oriente (Peñalolén, La Florida, Puente Alto) un 30,2%. Entre los factores que impulsaron el alza figura el aumento de los proyectos multifamily / de renta residencial, “que aparecen como una excelente oportunidad para cubrir la escasez de propiedades que habían disponibles”, explican desde Yapo.cl.

En cuanto a precios, si se compara el 1T de 2023 con el período inmediatamente anterior, el precio promedio de arriendo de las casas disminuyó en casi toda la RM, a excepción del sector sur de Santiago, donde hubo un aumento del 4,4%, alcanzando los $470 mil en promedio. Y las caídas más importantes fueron las reportadas por la zona oriente (renta promedio de $1,7 millón) con un 19,1%, y las zonas norte y centro (ambas con renta promedio de $500 mil), con un 9% cada una.

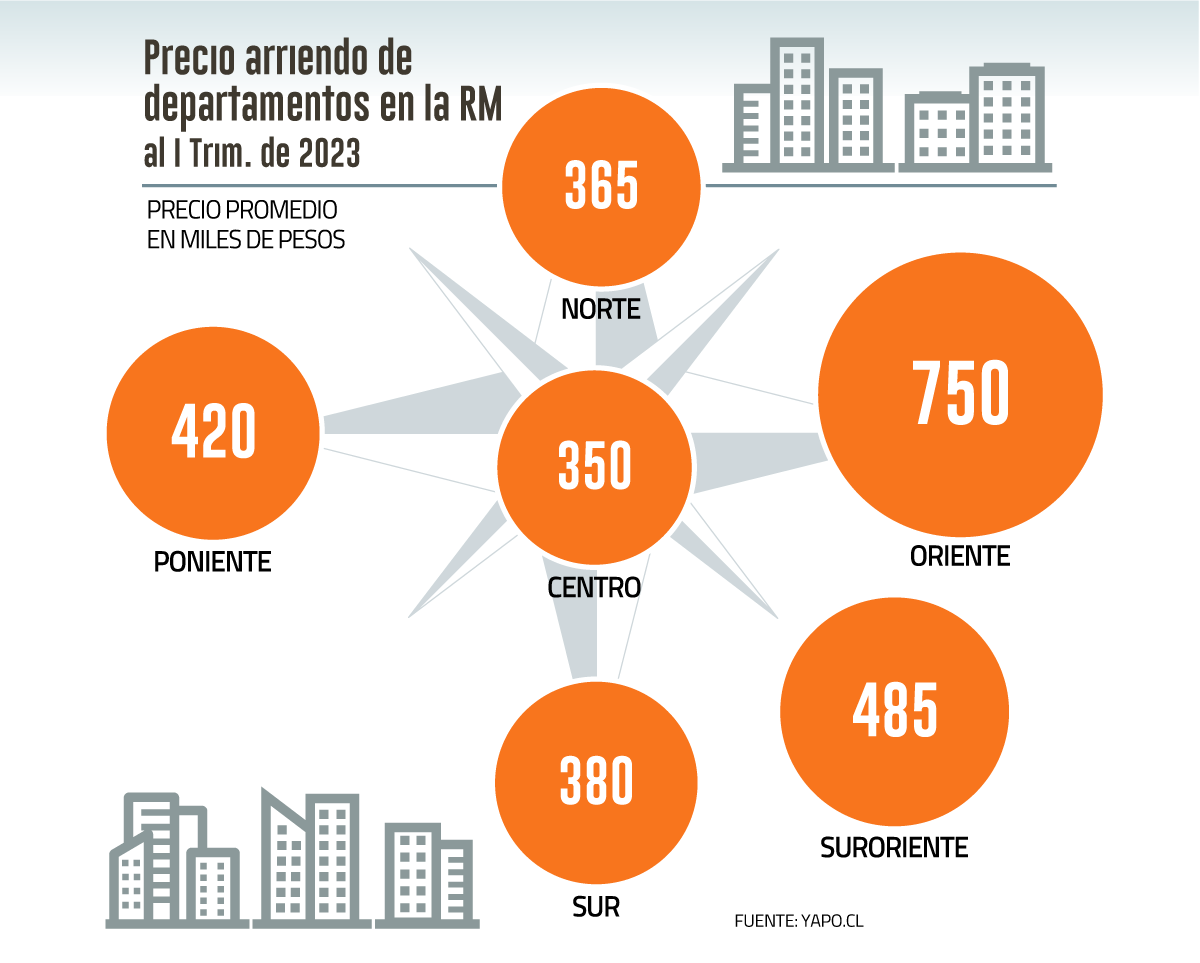

Mientras que el precio promedio de arriendo de los departamentos se mantuvo en la zona poniente y centro de la RM. En el único lugar donde se registró una baja fue en el sector oriente (renta promedio de $750 mil) con un -5,1%.

El sector suroriente (renta promedio de $485 mil) anotó un incremento de un 3%, y la zona sur (renta promedio de $380 mil) de un 1,8%.

Normalización del sector

Desde Yapo.cl informan que la demanda de propiedades en arriendo aumentó un 12% al comparar el primer trimestre de 2023 con el periodo octubre-diciembre del año pasado, y proyectan que este fenómeno se prolongará, al menos, durante los próximos meses.

En este contexto, Claudia Castro menciona que “si bien hay que estar atentos a cómo continuará reaccionando el mercado ante la inflación, somos optimistas y apostamos por la estabilización, sobre todo en los precios”. Y agrega que “por otro lado, la encuesta trimestral arrojó que un 33,5% de las personas que arriendan una propiedad planean cambiarse en menos de un año, lo que se traduce en un mayor movimiento para el rubro de los arriendos”.

Por su parte, Matias Bucci de Colliers explica que “dada la inflación actual y proyectada, se espera que en los próximos trimestres los precios en pesos se mantengan en rangos similares a los actuales, pero disminuyendo su valor si este se mide en UF”. Esto, además de “una recuperación de esta situación a finales de año, en la medida que la inflación tienda a la estabilización”.

“Al día de hoy no se vislumbra una caída en el crecimiento del mercado multifamily considerando los nuevos proyectos que se encuentran en construcción y proyectados. Se espera que durante 2023 ingrese un total de 36 nuevos edificios, superior a lo observado durante 2022 (28 edificios nuevos)”, concluye.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok