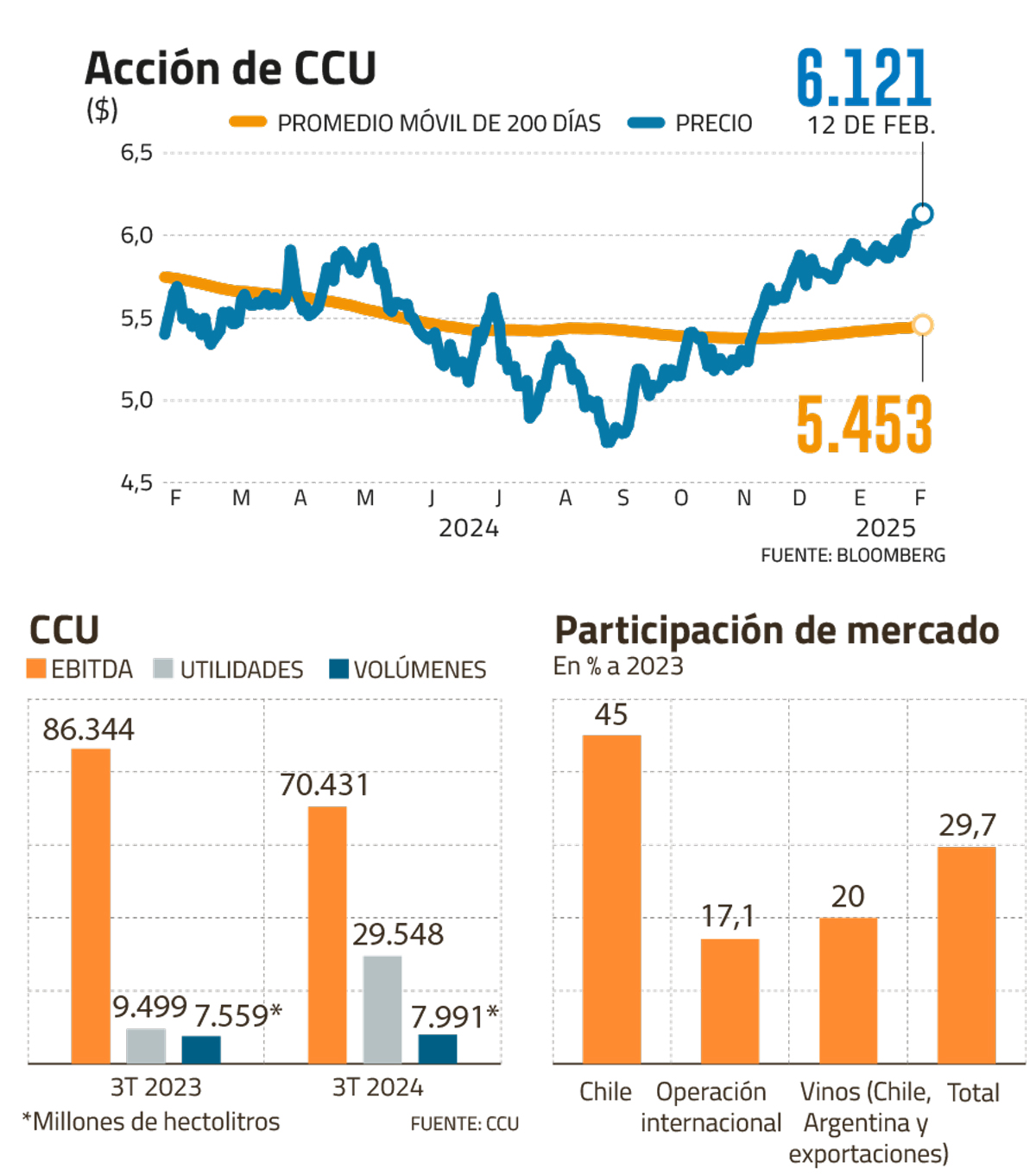

La acción de la Compañía de Cervecerías Unidas (CCU) ha repuntado casi un 30% desde sus mínimos anuales de septiembre pasado. El papel se ubica en torno a los $ 6.000 y el mercado está pendiente de sus resultados del cuarto trimestre de 2024, que serán publicados el próximo 25 de febrero.

¿Qué ha cambiado para la compañía controlada por el grupo Luksic y Heineken y con presencia en Chile, Argentina, Paraguay, Uruguay, Bolivia y Colombia? Según un análisis de Inversiones Security, las mejoras en las ventas, los márgenes y la recuperación de la economía argentina serán los catalizadores del sector bebestibles para 2025-2026, lo que impacta positivamente en CCU.

“Esperamos que los volúmenes presenten una mejora contenida en los segmentos de gaseosas, aguas y jugos en Chile durante el año, afectados por menores temperaturas durante el primer trimestre frente a 2024, producto del Fenómeno de la Niña, tomando un mayor impulso hacia la segunda parte del año, mientras que los precios se ubicarían en línea con la inflación, lo que, junto a algunas mejoras en los precios de materias primas, llevaría a una recuperación en márgenes”, indican desde la corredora.

El factor Milei en Argentina también favorece a las acciones de las empresas con operaciones en ese país: “En Argentina, se han ido consolidado las mejoras en las perspectivas locales, como consecuencia de las reformas impulsadas por el Gobierno, llevando a una moderación en la inflación e impulsando las expectativas en el consumo local, acompañado de una mejora en el riesgo país”, detalla el reporte de Inversiones Security.

En el caso de los alcoholes, donde CCU tiene una amplia cuota de mercado -sobre todo en cervezas- la corredora explica que, “si bien el segmento de alcoholes continuaría con presiones en volúmenes y márgenes, esperamos una recuperación acotada, como consecuencia de una débil base de comparación, este se mantendría presionado hacia el largo plazo. Hacia 2026, en tanto, esperamos que continúe una recuperación de márgenes, acompañado de un mayor dinamismo en volúmenes en Chile”.

Upside de hasta 30%

Security tiene un precio objetivo de $ 6.750 para CCU. Para este año prevé un Ebitda de $ 411.625 millones (un 21% más que la estimación para 2024), aunque las utilidades caerían levemente hasta los $ 109.754 millones este año, para rebotar hasta los $161.435 millones en 2026.

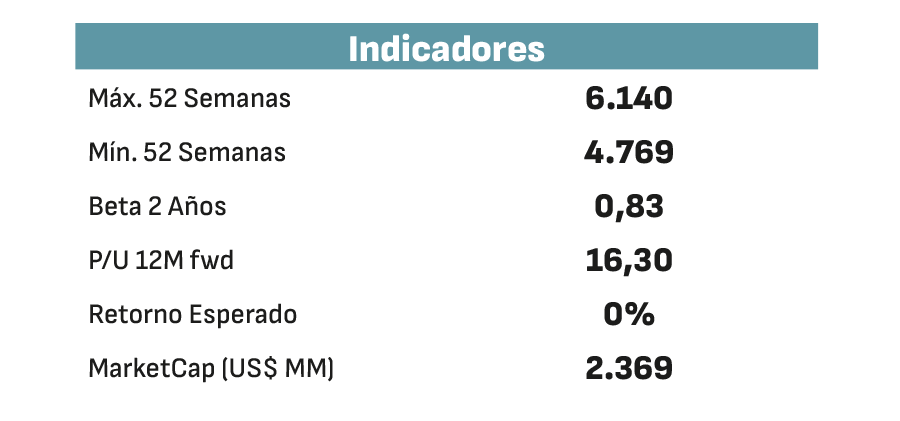

Pese a los buenos augurios, las corredoras de bolsa difieren en sus proyecciones antes de la presentación de los resultados 2024. Credicorp recomienda “mantener” el papel, con un precio objetivo de $ 6.500, mismo precio previsto por LarrainVial. En tanto, Goldman Sachs actualizó su visión de CCU a fines de enero y le colgó el cartel de “vender” a su acción, con un precio objetivo de $4.445. También desde Wall Street, Bank of America puso a Embotelladora Andina como una de sus favoritas del sector, en desmedro de CCU.

BICE Inversiones es más optimista. Le asigna un precio objetivo de $7.797, lo que supone un upside potencial de casi 30%. “Las presiones sobre los costos de sus insumos deberían ralentizarse en 2025, especialmente en algunas materias primas como el aluminio, el azúcar y el plástico. Además, las previsiones sobre el peso chileno son favorables para CCU”, señalan desde la corredora.

Desde BICE Inversiones agregan que el Ebitda consolidado subiría un 9,2% este año, con un salto de 70% en la unidad argentina (medido en pesos argentinos). El potencial de la acción, según el BICE, se explica también por los múltiplos a los que se transa el papel: “El ratio precio/utilidad sería 15,2x en 2025, lo que supone un descuento del 10% respecto al promedio de los últimos 5 años”.

Diversificación del negocio

La compañía lleva varios años diversificando su cartera de productos en Chile y la región, estrategia que ha sido exitosa para defenderse de los vaivenes de dólar y de las fluctuaciones de las economías donde opera. En los últimos tres años, por ejemplo, firmó un acuerdo para distribuir fernet en Chile, adquirió una nueva marca de agua mineral en Argentina, y compró el 51% de la propiedad de La Pizka, fabricante chileno de pisco sour premium congelado.

Aunque el mercado apuesta a que la recuperación de los márgenes y las ventas habría comenzado en el último trimestre de 2024 -lo que se verificará el 25 de febrero- los analistas se mueven con cautela.

En la presentación de los resultados al tercer trimestre, el gerente general, Patricio Jottar, explicó que “en nuestro principal Segmento de operación, Chile, registramos un positivo cambio de tendencia en volúmenes (+1,8%), EBITDA (+13,8%) y margen EBITDA (+84 pb), principalmente como resultado de iniciativas de gestión de ingresos y esfuerzos de control de costos y gastos”.

Incógnita por recuperación argentina

Sin embargo, a nivel global Jottar agregó que “durante el tercer trimestre de 2024, los Ingresos por ventas orgánicos se contrajeron un 6,9%, explicado por una contracción de 5,5% en los volúmenes orgánicos y una disminución del 1,5% en los precios promedio orgánicos en pesos chilenos. La disminución de los volúmenes orgánicos se debió principalmente a una demanda debilitada en Argentina”.

Ya terminada la recesión en ese país, y con un tipo de cambio relativamente estable, los analistas esperan que ese país comience a aportar positivamente en el balance.

El gerente general de CCU explicó en la presentación de resultados del tercer trimestre que “en el segmento de operación internacional, los ingresos registraron una disminución del 33,3%, como consecuencia de una contracción del 23,5% en los volúmenes y un 12,8% de menores precios promedio en pesos chilenos. Los menores volúmenes se explicaron principalmente por Argentina debido a un contexto difícil para el consumo, aunque estamos comenzando a ver una mejora secuencial”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok