La Política Monetaria en compás de espera

Claudio Soto economista jefe Banco Santander

- T+

- T-

Compartir

Durante los últimos meses, la visión del mercado respecto de la política monetaria ha oscilado entre una donde la TPM se mantiene inalterada para luego subir de la mano de un repunte en la actividad, a otra donde el Banco recorta la tasa de modo de asegurar la convergencia de la inflación al 3% en el horizonte de política. El IPoM conocido esta semana tendió a ratificar la primera visión.

Los vaivenes en la lectura del Central se deben a varios factores. Primero, la volatilidad reciente de los datos –principalmente de la inflación, que sorprendió en septiembre para luego ubicarse por sobre las expectativas en octubre— y una actividad que amenaza con recuperarse, pero que no consolida su reactivación, han dificultado evaluar las condiciones subyacentes de la economía y la velocidad de cierre de las holguras.

Por otra parte, a la propia comunicación del Banco le ha faltado claridad, con ciertos sesgos implícitos y elementos tácticos no siempre bien interpretados. En la última minuta de la RPM se desprende que un par de consejeros podría haberse inclinado por una baja de tasa, lo que hacía esperar un cambio de tono en este IPoM que no ocurrió. Asimismo, el riesgo a la baja en la inflación de corto plazo identificado en septiembre, que sirvió como argumento para apostar por alguna rebaja en la tasa, perdió relevancia en este informe a pesar de que los registros inflacionarios se mantienen bajos.

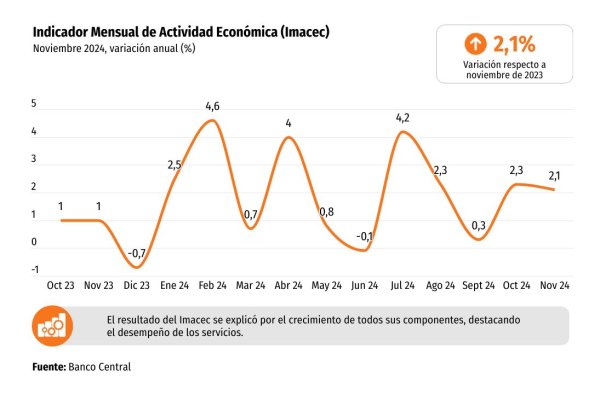

El escenario macroeconómico delineado es muy parecido al del IPoM anterior. El contexto externo se ve más favorable, con un precio del cobre más elevado que el previsto y un mayor dinamismo de los socios comerciales. En el plano local, las proyecciones de actividad son similares a las de septiembre, pero se vuelve a revisar a la baja la proyección de inversión debido a la debilidad del sector construcción. Este es un factor de riesgo importante para la economía. La actividad de este sector es intensiva en empleo y demanda insumos de otras áreas, por lo que si continúa deprimida, podría retrasar nuevamente la recuperación. En este sentido, el dato del Imacec conocido ayer es preocupante. Si bien se registró la mayor tasa de crecimiento interanual del año, los sectores no mineros volvieron a decepcionar y muestran un estancamiento en el margen, lo que confirma que la recuperación de la economía es frágil. Así, lo más probable es que durante este último trimestre las brechas de capacidad hayan vuelto a abrirse, lo que seguirá restando presiones inflacionarias.

Esta debilidad de la economía, y el hecho que varias medidas de expectativas de inflación hayan vuelto a retroceder y se encuentren bastante por debajo del 3% -lo que de paso ha vuelto a elevar las tasas de interés reales- podrían ameritar un impulso monetario adicional. Sin embargo, a pesar de estos antecedentes, el Banco Central ha comunicado en su IPoM que en su escenario más probable las tasas de interés se mantendrán estables en los niveles actuales, para aumentar una vez que la economía afiance su crecimiento. Así las cosas, de no haber un cambio abrupto y significativo en la visión de recuperación de la economía, lo más probable es que no veamos cambios en la política monetaria por un buen tiempo.