Industria

Deudas por procesos de reestructuración financiera ya superan en 70% las de todo 2019

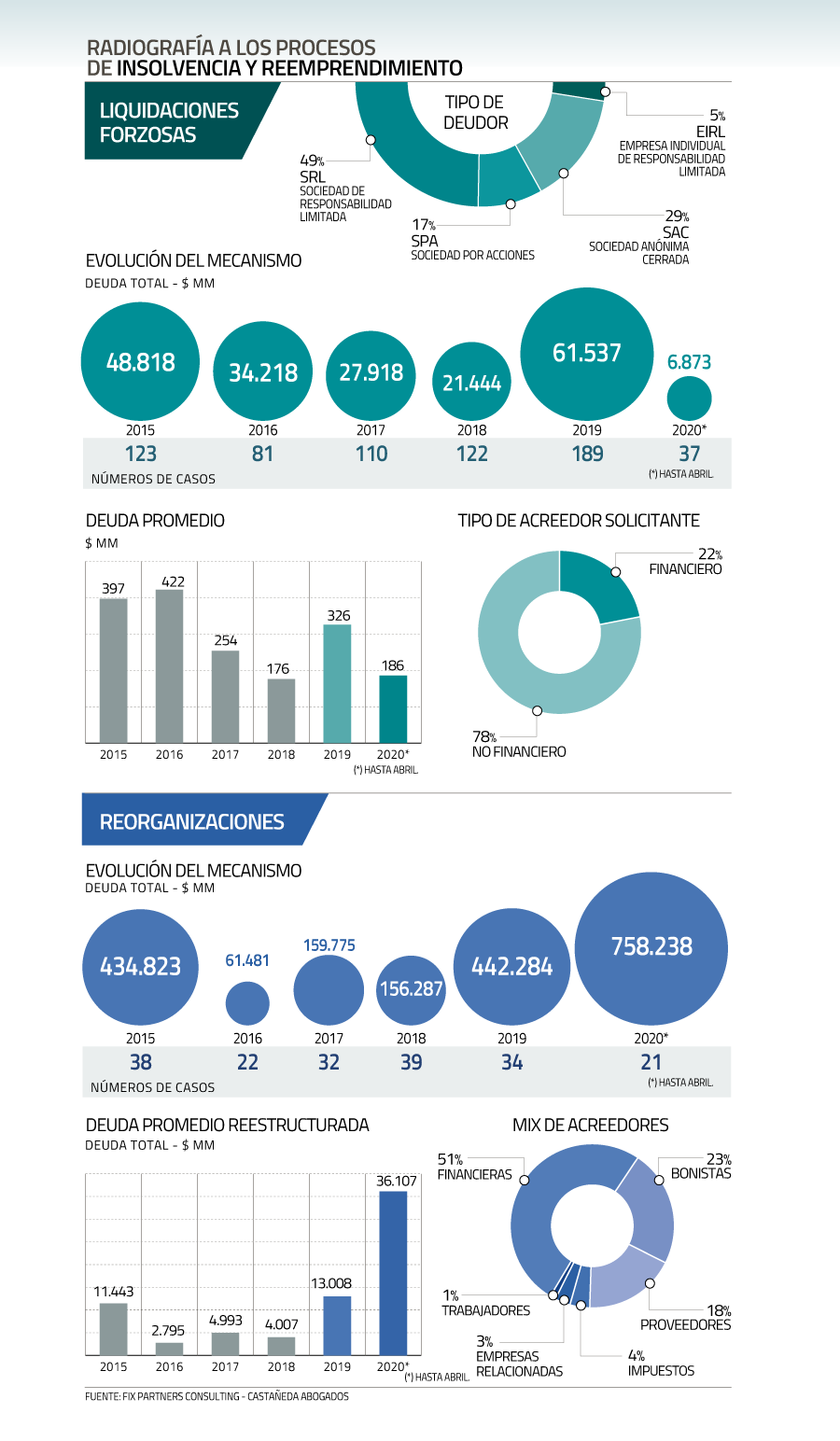

Estudio muestra que en las liquidaciones forzosas de compañías, la mayoría de los casos son impulsados por proveedores y otros tipos de acreedores. Una parte menor es por actores financieros.

Por: Camila Bohle | Publicado: Lunes 15 de junio de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

Aunque la crisis financiera que ha provocado la pandemia todavía no se refleja en toda su magnitud, ya se está comenzando a ver en las estadísticas de reorganizaciones financieras que impulsan distintas empresas.

Un estudio de Fix Partners Consulting y Castañeda Abogados, que busca profundizar en toda la información que arrojan estos procesos bajo la ley que comenzó a funcionar en 2014 y que desde ahora se publicará tres veces al año, muestra que entre enero y abril de 2020 hay un volumen de deuda sometida a procesos de reorganización que asciende a un total de $ 758.238 millones en 21 casos que se han iniciado.

Como referencia, en todo 2019 hubo 34 procesos con montos adeudados por $ 442.284 millones. Y desde que comenzó a operar la reforma en octubre de 2014 se han visto 192 casos equivalentes a US$ 2.939,1 millones.

El análisis muestra que mientras el año pasado el promedio de la deuda reestructurada era de $ 13.008 millones, en este año va en $ 36.107 millones, aunque fuertemente influido por el caso de la operadora de casinos de juego Enjoy, empresa que está en proceso de reestructuración con una deuda de $ 418.210 millones.

Esto puede marcar una de las características que se espera produzca esta crisis: que empresas de mayor envergadura opten por activar esos procesos, a diferencia de lo que se veía en años anteriores.

Entre 2016 y 2018, los montos promedio de la deuda reestructurada oscilaron entre los $ 2.795 millones y $ 4.993 millones. Además, se espera que la herramienta cobre más peso dentro del número total de procedimientos que se ven bajo la Ley de Insolvencia y Reemprendimiento, donde las reorganizaciones explican el 3% de los casos totales desde que comenzó a funcionar la normativa, distante del 30%-40% que se ve en países de la OCDE.

Luis Felipe Castañera, de Castañeda Abogados, y Ernesto Solís, de Fix Partners, explican que una de las barreras que juegan en contra del mecanismo es el costo que está involucrado, el que se transforma en una barrera de entrada para firmas pequeñas y medianas.

Los expertos esperan que el número de casos de reorganizaciones siga creciendo en lo que resta del año, dado que aun hay empresas evaluando las medidas de apoyo que se han impulsado por el gobierno, o esperando algunas adicionales que pudieran surgir.

En los próximos meses “debiera producirse un importante número de reorganizaciones, debido al interés común de acreedores y deudores por evitar procedimientos de liquidación en los que, históricamente, los recuperados son muy bajos”, concluye el reporte.

Liquidaciones forzosas

Respecto a las liquidaciones forzosas, que corresponden a los procesos que impulsa un acreedor ante impagos, el estudio detalló que el sistema ha tramitado 669 casos, con una deuda en total en mora de $ 200.940 millones.

El año pasado se produjo un récord con 183 casos y $ 61.537 millones en deudas. En lo que va de 2020, hay $ 6.873 millones en mora relacionados con 35 casos, lo que en general corresponden a empresas jurídicas más simples, tales como la Sociedad de Responsabilidad Limitad (SRL); Sociedad por Acciones (Spa) y la Empresa Individual de Responsabilidad Limitada (EIRL), que concentran más del 70% de las liquidaciones forzosas.

Pese a la creencia de que son las empresas del rubro financiero las que desencadenan estos procesos, el estudio reveló que solo un 22% de los casos son impulsados por bancos, factorings o firmas de leasings, mientras un 78% es iniciado por otras firmas, como proveedores, por ejemplo. “Este tema nos llamó mucho la atención, porque siempre en el mercado ha existido la idea de que son las instituciones financieras los grandes solicitantes de este recurso. Este reporte nos da cifras reales que se desconocen”, explicó Castañera.

En la perspectiva para este año, si bien los casos podrían no superar lo visto en 2018 y 2019 -debido a la mayor flexibilidad de los acreedores en solicitar la liquidación frente a la crisis económica-, de todos modos los montos de deuda involucrados debieran aumentar considerablemente.