Seguros

Rentas vitalicias: solicitudes caen 54% en lo que va del año

La menor tasa de interés que se utiliza para el cálculo de este tipo de pensión provocó que buena parte de los futuros jubilados optaran por el retiro programado que ofrecen las AFP.

Por: A. Vergara y D. Vizcarra | Publicado: Lunes 27 de julio de 2020 a las 04:00 hrs.

- T+

- T-

633.180 pensionados por renta vitalicia no podrán retirar sus fondos de pensiones. Foto: Agencia Uno

Compartir

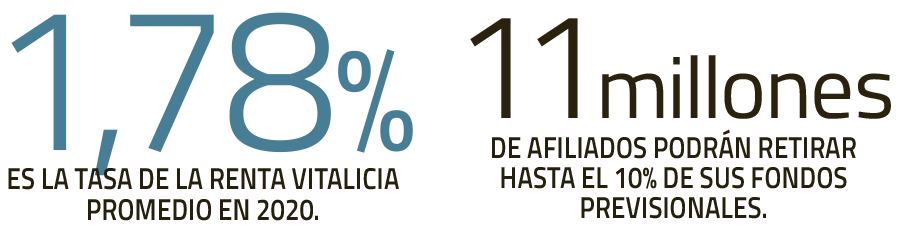

Ad portas de la materialización de la ley que permitirá a cerca de 11 millones de personas retirar hasta el 10% de sus ahorros previsionales que administran las AFP, un grupo relevante de pensionados no podrá acceder a esta posibilidad ya que su jubilación fue pactada a través de las rentas vitalicias que ofrecen las compañías de seguro.

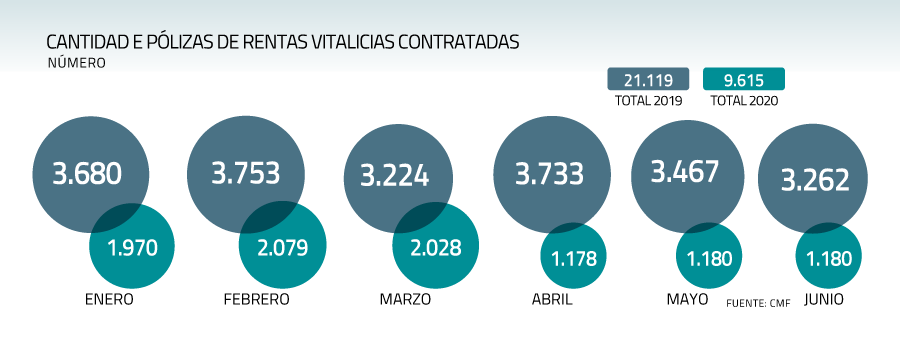

Se trata de un universo de 633.180 personas que no podrán acceder al 10% de sus fondos de pensiones. Más encima, a este producto no le ha ido muy bien este año. Según cifras de la Comisión para el Mercado Financiero (CMF), en lo que va de 2020, se han suscrito 9.615 pólizas por rentas vitalicias, mientras que durante todo 2019 se registró un total de 34.956.

Al comparar el número de pólizas contratadas por este concepto entre enero y junio de 2020, versus el mismo período del año anterior, se aprecia una baja de 54%.

Bajas tasas versus el retiro programado

Para el gerente general del centro de estudios Ciedess, Rodrigo Gutiérrez, la caída de las rentas vitalicias puede explicarse principalmente por una menor tasa de interés para el cálculo de las pensiones en este producto, que cayeron de 2,22% en 2019 a 1,78% este año.

“La tasa de interés tiene una relación directa con el monto de la pensión, por lo que una mayor tasa se traduce en una pensión más alta. Y el aumento que hemos visto en los últimos meses en la brecha de las tasas de interés de las rentas vitalicias versus las del retiro programado que ofrecen las AFP, genera incentivos en la selección de esta última modalidad de pensión”, explica Gutiérrez.

Para el académico de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile, José Luis Ruiz, un punto clave en esto es que “las menores tasas que han podido optar las compañías de seguros para sus inversiones en los últimos años las lleva a ofrecer contratos con montos significativamente menores a los que se ofrecen en retiros programados”.

Además, sostiene que las menores tasas hacen que los requisitos de reservas técnicas suban el valor de éste, “lo que presiona la solvencia de estas firmas”.

Asesores previsionales en cuarentena

En esa línea, la directora ejecutiva de Brain Invest, María Eugenia Jiménez, señala que las ofertas de rentas vitalicias por parte de las aseguradoras se han restringido, por lo que “los afiliados que están por pensionarse requieren de un mayor ahorro en sus cuentas de capitalización individual para poder acceder a una de estas pólizas”, provocando que nuevamente una mayor cantidad de personas termine optando por el retiro programado.

Agrega que la dificultad de entregar una asesoría previsional dada la crisis sanitaria también ha impactado en la cantidad de suscripciones por esta modalidad de retiro. “Desde que se produjo la pandemia, las operaciones de los asesores previsionales y los agentes directos de las compañías de seguros, que son la fuente principal de la venta de rentas vitalicias, bajaron a casi cero”, dice Jiménez.

Por último, la directora ejecutiva del Centro de Estudios Financieros de ESE Business School Chile, Cecilia Cifuentes, añade que “las políticas públicas también se están moviendo en una dirección que favorece al retiro programado”, ejemplificando lo anterior con la reforma del sistema previsional que está en discusión en el Congreso y que pretende corregir desventajas de este sistema de retiro mediante el Seguro y Subsidio de Longevidad, “contribuyendo a que sea más atractivo que la renta vitalicia”, afirma.

Aseguradoras: prima del negocio cayó 35%

Por el lado de la industria, el presidente de la Asociación de Aseguradores, Mario Gazitúa, explica que actualmente el retiro programado de las AFP considera que los fondos de pensiones van a rentar UF más un 4,5% en doce meses, mientras que las rentas vitalicias utilizan la tasa de interés a la que realmente se pueden invertir los recursos, que corresponde a una inferior a 2%.

“Esa diferencia hace que el monto de pensión ofrecido por el retiro programado pueda ser hasta 20% superior al de la renta vitalicia, lo que obviamente incide en la decisión de los afiliados”, dice Gazitúa.

Señala que esta situación tiene un efecto directo en las primas de las compañías. Al primer trimestre de este año la prima directa de las rentas vitalicias cayó 34,6%.

El líder gremial indica que no se proyecta un cambio sustancial en la estructura de tasas de interés en un corto plazo, pero de todos modos prevé que en un par de años los afiliados volverán a optar por las rentas vitalicias. “Cuando las personas vean que su pensión empiece a bajar en el retiro programado, es probable que varios decidan migrar a una renta vitalicia”, señala.