Bolsa & Monedas

Banco Central advierte de un mayor riesgo a inversionistas que compran viviendas para arriendo y reitera alerta por deudas de consumo

Informe de Estabilidad Financiera levanta una serie de temas nuevos sobre el endeudamiento de los chilenos y sus riesgos.

Por: V. Vera y N. Caceres | Publicado: Jueves 16 de mayo de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

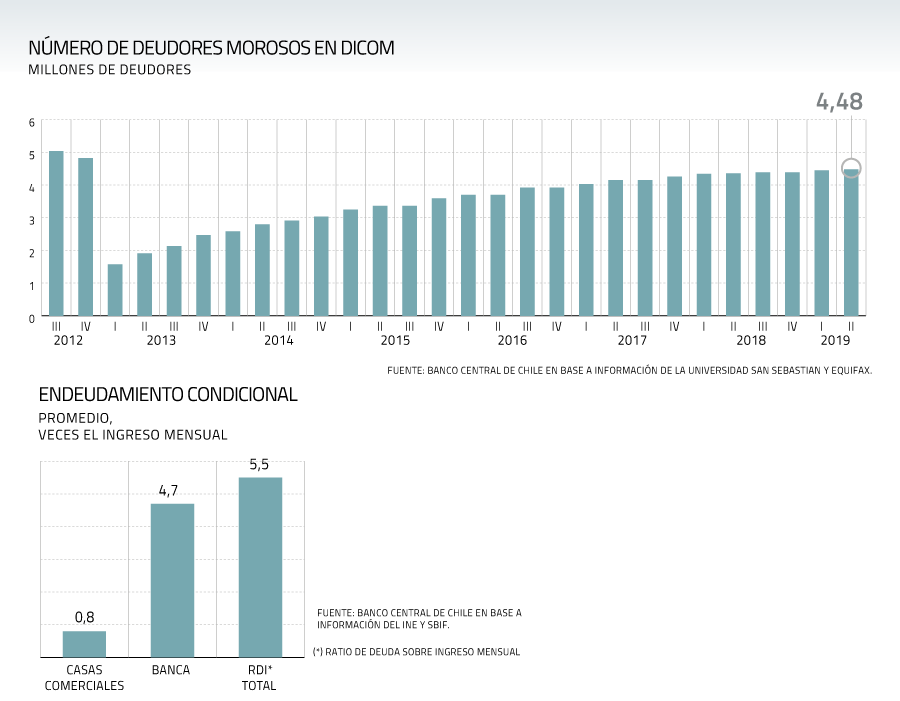

El Informe de Estabilidad Financiera (IEF) del primer semestre de 2019 del Banco Central trajo como advertencia el alza del endeudamiento de los hogares chilenos en relación a sus ingresos.

Según el instituto emisor, el principal riesgo continua siendo el eventual deterioro del mercado laboral sumado al incremento de la deuda de consumo.

Sobre esto último el mayor uso de productos rotativos (líneas y tarjetas de crédito), la contratación de préstamos por parte de las personas para cancelar créditos previos y obligaciones paralelas con oferentes que no consolidan la deuda en el sistema son objeto de monitoreo por parte del Banco Central.

“La evidencia indica que existe significativo sesgo de subestimación de endeudamiento en el mercado del crédito debido a esta asimetría de información, además, aquellos deudores que mantienen obligaciones paralelas con oferentes que no comparten información han mostrado históricamente mayor ocurrencia de impago, lo cual motiva a impulsar iniciativas que consoliden los registros de crédito”, señala el IEF.

Según el Banco Central, el mayor endeudamiento está concentrado particularmente en personas de ingresos medios y altos.

El efecto del retail

Aunque los indicadores de incumplimiento de obligaciones con la banca se mantienen bajas y estables para créditos hipotecarios, no ocurre lo mismo en el consumo. En efecto, el traspaso de dos negocios financieros de casas comerciales al sector bancario (CMR a Banco Falabella y Walmart a Bci) provocó un alza en la morosidad del sector.

“La evidencia indica que el cliente promedio que mantenía obligaciones paralelas con la banca y Walmart y/o CMR, presentaba un endeudamiento de consumo total cercano a 6 veces su ingreso mensual. Los bancos observaban más del 80% de dicho endeudamiento, incurriendo en una subestimación de reducida magnitud. En contraste, las casas comerciales entrantes al sistema subestimaban de manera importante el real nivel de deuda de sus clientes, observando sólo un 15% de dichas obligaciones totales”, explicó el IEF.

En el cruce entre banca y casas comerciales la tasa de incumplimiento de quienes mantienen obligaciones paralelas alcanza 9%, superior a la que tienen otros grupos de deudores con deuda en sólo un tipo de oferente, sostiene el IEF.

Brasil y Argentina en la mira

A nivel corporativo, el IEF indica que se debe monitorear, a las empresas chilenas con inversiones en Argentina y Brasil, por la fragilidad de esos mercados, y aquellas que operan en el sector inmobiliario local, que han presentado algún deterioro en sus indicadores financieros.

Alerta inversionistas inmobiliarios

Uno de los aspectos llamativos del Informe de Estabilidad Financiera (IEF) fue la mirada que tiene el Banco Central respecto del mercado de arriendo residencial, en especial, en aquellas personas que destinan parte de sus ahorros a comprar viviendas para posteriormente arrendarlas.

Según el ente rector, el porcentaje de hogares chilenos que arrienda su vivienda pasó de un 17% en el año 2003 a un 22% en 2017. En la Región Metropolitana, el cambio es mayor: pasó de 20% a 28% en igual período, concentrado principalmente en departamentos.

La baja rentabilidad de los activos financieros tradicionales, además de favorables condiciones de financiamiento, han llevado a que inversionistas utilicen los activos inmobiliarios como un activo financiero.

El Banco Central denominó a este grupo "inversionistas minoristas"del mercado inmobiliario y son dueños de poco más de 20% de las propiedades a nivel nacional.

"En particular, según datos del SII, 12% del total de bienes inmuebles pertenecería a inversionistas minoristas con alguna deuda", indica el IEF.

Shock en el empleo

Según la Encuesta Financiera de Hogares de 2017, un poco más de 50% de las propiedades de la Región Metropolitana que se utilizan como inversión -por este tipo de inversionistas- están asociadas a propietarios pertenecientes a los dos deciles de mayores ingresos. Sin embargo, 30% de los inversionistas minoristas "pertenecen a los deciles 6 a 8, y un poco menos del 20% reportan ingresos menores a la mediana, lo que los hace relativamente más vulnerables a shocks que afecten su ingreso; en particular, el ingreso por arriendo".

En particular, advierte el BC que un shock en el desempleo, podría afectar la holgura de este mercado, que además de reducir la rentabilidad de quienes no consiguen arrendar su vivienda, podría tener un impacto sobre los precios de arriendo, reduciendo la rentabilidad de otros agentes. Esto podría motivar la salida de inversionistas de este mercado con un potencial impacto sobre los precios de venta de las viviendas. "Es más, fuertes aumentos en la holgura del mercado podrían incluso llevar al impago de deudores hipotecarios que adquirieron la vivienda con el fin de arrendarla (inversionistas minoristas apalancados)", sostiene el documento.

"Por lo tanto, el nivel de endeudamiento de dichos inversionistas y su capacidad para enfrentar shocks de ingreso son claves para cuantificar el nivel de vulnerabilidad de este grupo y sus efectos sobre la estabilidad financiera", dice el IEF.