Banca & FinTech

Crisis empuja a la banca a elevar en casi 60% su gasto en provisiones al primer semestre

El alza en las reservas por impago de sus clientes se explicó por el mayor riesgo de crédito generado por la pandemia. El alza de la morosidad en el consumo llegó a 9,11%.

Por: Daniel Vizcarra | Publicado: Viernes 31 de julio de 2020 a las 04:00 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

La crisis económica sigue haciendo eco en la banca, que se ha visto empujada a destinar millonarios recursos en provisiones, es decir, los resguardos ante eventuales impagos de sus clientes.

De acuerdo al informe de la Comisión para el Mercado Financiero (CMF) al primer semestre de este año, el gasto de los bancos en este ítem alcanzó los US$ 2.522 millones, un 57,7% más que lo que destinó al mismo período de 2019.

“Evidentemente, esta alza se explica por el deterioro en la calidad del crédito producto de los coletazos de la pandemia y sus efectos en el menor dinamismo económico. En efecto, el ratio de provisiones sobre colocaciones al cierre de junio se ubica en 1,78% lo que se compara con el 1,11% de junio de 2019”, indicó la analista del sector bancario de DVA Capital, María Ignacia Gibson.

Para la analista, el panorama del gasto en provisiones durante los próximos meses es “incierto” y dependerá de si los bancos habían desembolsado en este ítem con anterioridad a la pandemia.

“Es incierto y hay que analizar caso a caso. Por ejemplo, están los bancos que vienen realizando provisiones voluntarias desde antes de la crisis del coronavirus -debido al estallido social- y en ese sentido, probablemente no requerirán ser mucho más agresivos con sus niveles de provisiones en la medida que el desconfinamiento se traduzca en mejores cifras macroeconómicas”, apuntó.

Aumento de la morosidad

Así como aumentaron las reservas de los bancos para cubrir posibles impagos, los indicadores de cartera deteriorada -que comprenden los créditos de los clientes sobre los cuales hay evidencia de que no cumplirán con sus obligaciones pactadas-, siguen al alza. A junio de 2019, esta cartera representaba un 5% del total de las colocaciones del sistema, mientras que al primer semestre de este 2020 alcanza un 5,34%.

De forma desagregada, el impacto más fuerte lo sufrió el indicador del segmento de consumo, que pasó desde 6,98% a 9,11% de estas colocaciones.

En la cartera hipotecaria, el deterioro fue de 5,11% en la primera mitad de este ejercicio, versus el 5,09% que representaba al mismo período del año pasado. En los créditos comerciales o a empresas, el indicador aumentó desde 4,53% a 4,75%.

Del mismo modo, la morosidad también se vio incrementada en el primer semestre. Aquella de 90 días o más en el sistema pasó desde 1,89% a 2,02% en un año.

Nuevamente, la cartera de consumo fue la más golpeada, ya que en junio de 2019 este indicador representó un 2,18% de las colocaciones del segmento y al mismo mes de 2020 la cifra fue de 2,83%. En el segmento de vivienda, el dato pasó de 2,21% a 2,40% en un año, mientras que en el de empresas aumentó de 1,69% a 1,70%.

“En el caso de los segmentos comercial y vivienda, la flexibilización en la forma de contabilizar las reprogramaciones crediticias ha provocado algo de distorsión en esta métrica, por lo que es difícil ver el grado de morosidad efectivo. Esta flexibilización tiene un límite, por lo que durante los próximos meses la morosidad de estas carteras debiera comenzar a reflejar cierto deterioro. Esta situación debería normalizarse en la medida que retomemos el crecimiento económico”, indica Gibson.

Ganancias cayeron 78%

El mayor costo en provisiones por parte de los bancos ha tenido como consecuencia que las utilidades de la industria también se vieron disminuidas durante el primer semestre.

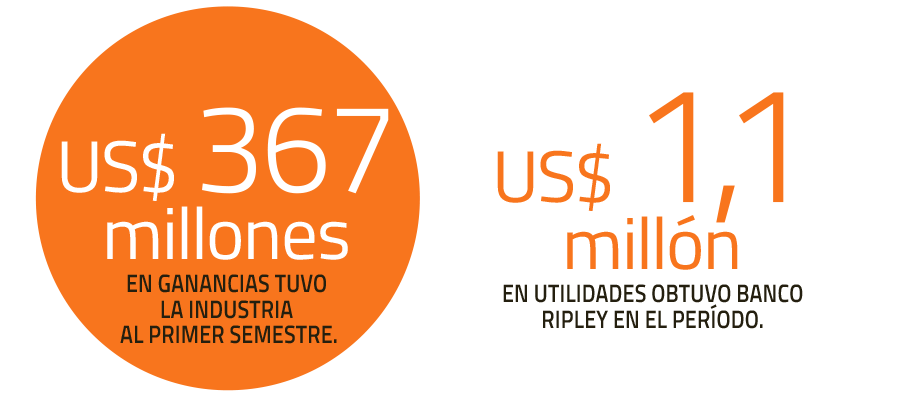

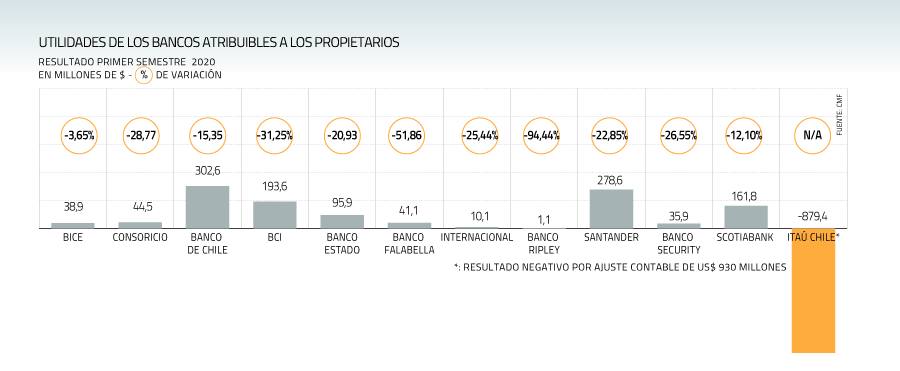

Según las cifras de la CMF, las ganancias de la banca durante la primera mitad del año fueron de US$ 367 millones, un 78,14% menos que en el mismo perÍodo del ejercicio anterior.

Estas se vieron impactadas por el ajuste contable de Itaú Chile, luego de reconocer un deterioro de sus goodwills por casi US$ 1.000 millones, plusvalías que se generaron en sus unidades de Chile y Colombia tras fusionarse con Corpbanca.

Más allá de ese caso puntual, los bancos asociados al retail fueron los más afectados en términos de utilidades.

La institución financiera que más vio retroceder en sus ganancias fue Banco Ripley, con una variación negativa de casi 95% (ver gráfico), al alcanzar beneficios por US$ 1,1 millón.

La otra entidad de la plaza asociada al retail, Falabella, disminuyó sus utilidades en 52%, tras alcanzar US$ 41,1 millones durante este primer semestre.

En el mercado coinciden que el cierre de las tiendas comerciales generadas por las cuarentenas golpeó el negocio financiero de estos retailers, que están enfocados directamente en el consumo.

Efecto Fogape

Pese a las menores ganancias, las colocaciones -principal negocio del sector- crecieron en junio de este año 10,05% en doce meses. Esta cifra es superior a la variación registrada en el mes anterior (8,63%) y se ubica por sobre lo observado en el mismo mes del año pasado (6,96%).

Las colocaciones comerciales impulsaron la actividad con una expansión de 15,76%, superior al 13,31% registrado en mayo.

La cartera de vivienda registró un incremento de 7,80%, inferior al mes anterior (8,11%) y consumo registró una caída por cuarto mes consecutivo, de 6,88%, medida en 12 meses.

Según la CMF, “las variaciones en el total de colocaciones y en los créditos comerciales se encuentran influenciadas positivamente por el otorgamiento de créditos con garantía Fogape Covid-19 durante junio, al igual que en el mes anterior.

Sin considerar estas operaciones, las colocaciones del sistema bancario habrían crecido un 6,74% y las colocaciones comerciales un 9,90%, medidas en 12 meses”.

Según datos del administrador del Fogape al 27 de julio, las instituciones financieras participantes han entregado US$ 9.668 millones a las PYME.

Con cifras hasta el miércoles, los bancos han recibido 338.617 solicitudes, de las cuales 186.866 han sido cursadas y otras 58.705 aprobadas, mientras que unas 49.712 han sido rechazadas.

Santander explica efecto del retiro del 10% de las AFP

Ayer, Santander Chile llevó a cabo su conferencia con analistas, los que consultaron por el impacto en el banco del retiro del 10% de los fondos previsionales. "Será una fuerte afluencia de liquidez para las personas y para nuestro negocio, no es algo bueno ni malo porque ayudará a las personas a atravesar la crisis. No es tan fácil modelar dónde ese dinero terminará", dijo el gerente de Finanzas de la entidad, Emiliano Muratore.

Indicó que el proyecto de apoyo a la clase media que ingresó el gobierno, cuenta con un bono de $ 500 mil, también impactará a la economía. "El gobierno también tiene el programa para apoyar a las familias de clase media que todavía está en el Congreso y que también podría aprobarse. Eso agregará otra capa de apoyo a la economía", indicó.