Empresas

Los 40 días clave de CSAV para afinar pacto de accionistas con Hapag-Lloyd

Entre los aspectos que se negocian del acuerdo están el número de directores que tendrán en la entidad combinada y que se entregue información pública a los accionistas de CSAV.

Por: | Publicado: Viernes 21 de marzo de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

Por M. Bermeo y P. Vargas

A las 11.30 de hoy en las oficinas corporativas de la Compañía Sudamericana de Vapores (CSAV) en Valparaíso ocurrirá uno de los hitos que podrían transformar la firma en un actor de peso mundial, gracias a la fusión con Hapag-Lloyd (HL). Los accionistas de la chilena deberán votar si aprueban –o rechazan- la combinación de las dos navieras.

Para llegar a eso, las negociaciones se han centrado en el pacto de accionistas y en firmar un acuerdo vinculante, que reemplace al actual Memorándum de Entendimiento (MoU, del inglés). Son unas mil personas alrededor del mundo que trabajan en el due dilligence que están llevando las partes, desde abogados externos, asesores y otros. Todo supervisado por tres hombres clave del conglomerado: Andrónico Luksic, Francisco Pérez-Mackenna y Oscar Hasbún, CEO de CSAV.

Lo que hay

Hasta ahora las conversaciones giran en afinar lo que está como base en el MoU, documento que establece que CSAV podría quedarse con un 30% de la germana, convirtiéndose en el mayor accionista individual de la misma. La participación que obtendrá CSAV no es menor, puesto que, de acuerdo a los números de hoy, a la chilena le correspondería quedarse con cerca de 20%. Sin embargo, las partes vieron varios puntos que dan mayor valor a Vapores (

ver recuadro

) otorgándole más participación en la entidad combinada (EC).

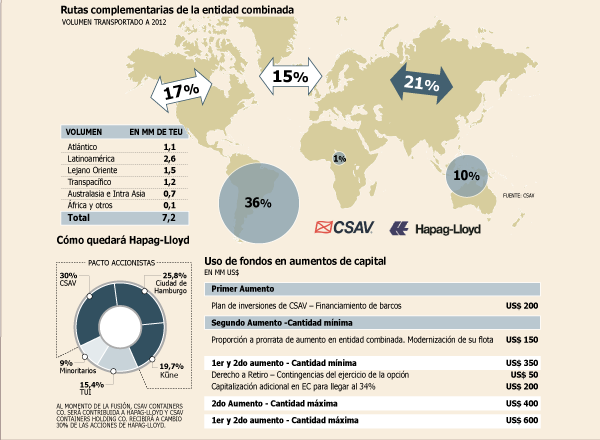

Un aspecto que pesó en la decisión de firmar un documento no vinculante, fue el pacto de accionistas que hay acordado hasta ahora. Según entendidos, en Alemania con el 51% de las acciones se eligen al 100% de los directores, por lo que de haber quedado aislados, el rol de CSAV hubiese sido menor dentro de la nueva firma. Por ello era fundamental llegar a un pacto. Y la chilena salió bien parada, quedando como la principal accionista, seguido de la Ciudad de Hamburgo y tercero, el empresario Klaus-Michael Kuehne (

ver infografía

).

Un aspecto importante de este pacto es que controlará el 75,5% de las acciones de la EC. El número no es menor, considerando que en Alemania si un accionista tiene 75% de la propiedad de una empresa, tiene derecho a veto. Sin embargo, al establecerse que el pacto tendrá un 75,5%, se elimina ese fantasma. La trascendencia de esto es que el deseo de los socios de abrir a la Bolsa -probablemente en Alemania- la compañía fusionada sea una realidad.

En todo caso, el llegar a una oferta pública de acciones de HL no será el fin de pacto, pues cercanos comentan que éste es un acuerdo de largo plazo. De hecho, el compromiso es tener siempre el 50% de acciones de HL. Así se aseguran que, si quisieran, podrían nombrar todos los directores de la firma. Lo que no ocurriría, dicen entendidos, pues al buscar salir al mercado, también tratarán de tener directores independientes.

En todo caso, el pacto definitivo sigue negociándose. Se deberán determinar cuántos miembros del directorio podrá nombrar CSAV y aunque ahora hay un número no revelado, ello podría cambiar durante el curso de las negociaciones, por ejemplo, si se estableciera un límite en la participación accionaria, como les ocurrió con Madeco y la fusión con Nexans, lo que hasta ahora no ha ocurrido.

Otro de los puntos que están negociando, es el compromiso que ha asumido Vapores de entregar información trimestral a los accionistas, tal cual lo hacen ahora.

Lo que viene

Por lo pronto, todos trabajan para terminar el due dilligence y afinar el pacto de accionista. Así, estiman al interior de las compañías que los próximos 30 a 40 días serán claves para llegar a un acuerdo definitivo de fusión o bien para descartar la operación.

De aprobarse la operación,se activarán dos acciones. La primera es que CSAV deberá crear dos entidades en Alemania a las que traspasará todo su negocio de contenedores, un 80% de los activos que posee. Éstas llevarán por nombre CSAV Germany Holding y CSAV Containers Co. Esta última, al momento de la combinación de los negocios, es la que será absorbida por HL; mientras que la primera se quedará como accionista. Así, la chilena se asegurará de cumplir su compromiso con los accionistas: todos los flujos libres de caja irán para ellos y no se quedarán en sociedades intermedias.

Este proceso de creación de las entidades podría tardar unos cuatro meses. En paralelo, CSAV y HL deberán someter a aprobación ante todos los organismos regulatorios, en más de cincuenta países, la fusión. En todo caso, hay confianza en que no habrían mayores problemas, considerando que la combinación de los negocios no los deja con una participación de mercado relevante en ningún mercado.

Con esto, las estimaciones de las firmas hablan de poder cerrar el acuerdo entre agosto y septiembre próximo, aunque con una mirada optimista podría ser hacia fines del primer semestre. En todo caso, no existe certeza, pues dependerá de cuándo todo este trámite de aprobaciones esté listo.

En el escenario de que el acuerdo de fusión no prospere -escenario menos probable por el momento-, CSAV se daría a la búsqueda de otro actor del mercado para llegar a una operación similar, dicen cercanos.

La ruta recorrida

La historia de la fusión parte en 2011. En esa fecha, la Compañía publicó un hecho esencial –llamado Plan de Fortalecimiento Financiero- en el que se aprueba la reestructuración de la firma, que incluye el máster plan para CSAV. Una parte de esta hoja de ruta, consideraba que en el largo plazo, buscar un socio estratégico.

Esa declaración no sólo se hizo al mercado, sino que también se socializó con potenciales socios, con quienes se sostuvieron varias conversaciones más de carácter de exploración que formales, cuentan cercanos. Entre éstas se incluye a Hapag-Lloyd, hacia fines de 2011, conversaciones que en ese momento no prosperaron. Ante esto, la germana decidió conversar con Hamburg Süd, operación que finalmente fue bloqueada por parte de los socios de esta última.

Mientras tanto, los tres mayores operadores del mundo –Maersk, MSC y CMA CGM- anunciaban una asociación a la que llamaron P3, poniendo presión a la consolidación de la industria. Tras ello, es que Hapag-Lloyd se acerca a fines del año pasado a CSAV, primero de manera informal, proponiendo retomar las conversaciones.

Lo que vieron en Sudamericana

El primero de los aspectos que hicieron subir el valor de CSAV al momento de ver cuánto pesaría de la entidad fusionada, fue que la estructura de costos de la chilena es mucho más eficiente y seguirá cayendo, gracias a los barcos que la firma ha comprado en el último tiempo, los que ya están financiados y donde se ha invertido cerca de US$ 1.000 millones.

Además, el que la chilena cuente con toda una flota nueva, con grandes ahorros de petróleo, permitirá enfrentar una industria que cambiará en unos pocos años, cuando se abra el Canal de Panamá. Eso, es algo que la germana hoy no tiene y valora de CSAV. Por otra parte, el acuerdo también considera realizar un nuevo aumento de capital en la entidad combinada (EC) –por US$ 1.000 millones- para modernizar la flota de la germana. Para esto, ya también quedaron definidos los aportes, dividiéndose en dos tramos, donde Vapores, al menos en el primero, tiene comprometidos unos US$ 400 millones. Este compromiso, también pesó en la balanza.

La junta de hoy

En la junta de hoy, los accionistas deberán aprobar la transacción. En todo caso, el directorio estableció que si un 5% o más de los accionistas ejerce su derecho a retiro, la operación se cae. La razón de esto es netamente económica: si el 5% ejerciera este derecho, CSAV tendría que comprar esas acciones, lo que implicaría desembolsar unos US$ 40 millones. Éstos, se sumarían a los US$ 200 millones del aumento de capital de ahora y más otros US$ 400 millones comprometidos para el segundo aumento de Hapag-Lloyd. En todo caso, la percepción es que habrá poco derecho a retiro, lo que se sabrá recién el 20 de abril con mayor certeza.