Actualidad

Golpe de la desaceleración: donaciones acusan su mayor caída en diez años

Expertos atribuyen el fenómeno a una política más “conservadora” de gasto en empresas y en personas, además de la mayor fiscalización del servicio.

Por: Sebastián Valdenegro | Publicado: Lunes 26 de septiembre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

El menor crecimiento de la economía chilena ha dejado huella en la inversión, el consumo y el mercado laboral. Pero no son las únicas áreas. La filantropía también acusó el golpe del actual escenario.

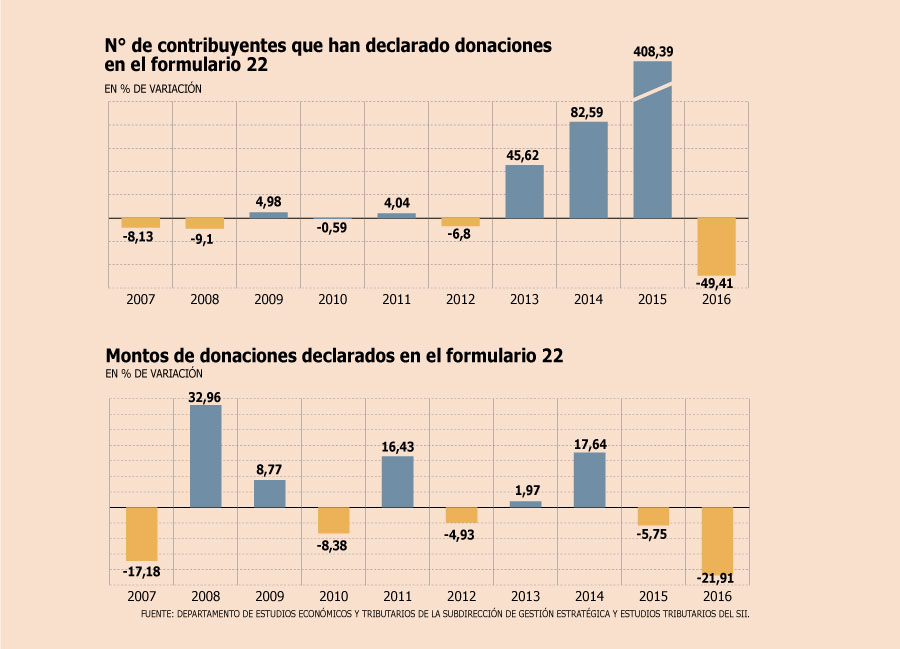

Un informe del Servicio de Impuestos Internos (SII) revela que el número de contribuyentes que declararon algún tipo de donación en la Operación Renta 2016 (año comercial 2015) cayeron 49,4% respecto al año previo, su mayor baja en diez años. Así, pasaron de 70.371 a sólo 35.598.

En términos de montos, la caída fue de 21,9% respecto al ejercicio comercial 2014, nuevamente siendo el descenso más alto en una década. Las platas involucradas se redujeron desde US$ 135 millones a US$ 105 millones.

La legislación tributaria permite a los contribuyentes incluir 24 códigos para declarar donaciones en su formulario anual 22 de información impositiva, accediendo a una serie de rebajas impositivas como gasto o crédito contra el Impuesto Global Complementario (IGC). Así, los beneficios se aplican por aportes con fines sociales, deportivos, culturales, políticos, al Fondo de Nacional de Reconstrucción (FNR), y para universidades e institutos profesionales, entre otros.

Por categoría, las principales caídas en las donaciones se relacionaron con los créditos solicitados para el FNR, los gastos a rebajar para fines sociales (fundaciones sin fines de lucro, asociaciones, centros comunitarios) y los gastos para fines políticos, que se contrajeron 65%, 41% y 62,5%, respectivamente. Esto, en términos del número de declaraciones (ver tabla).

Más fiscalización

La senior manager de TLS de PwC Chile, Natalia Núñez, atribuye el fenómeno a una política “más conservadora” de las empresas con sus gastos ante la situación macro. “La industria minera y la de servicios asociados se ha visto fuertemente restringida por la caída de los precios del cobre, por lo que parte del fenómeno de disminución de las donaciones se explica por el factor económico”, explica.

Lo anterior, en el entendido que el minero es un rubro que destina recursos a actividades de Responsabilidad Social Empresarial.

El socio de Tax & Legal de BDO, Rodrigo Benítez, recuerda además que las donaciones tienen un tope atado a las utilidades corporativas, por lo que estas últimas determinan a las primeras.

Según la norma vigente, las donaciones efectuadas por los contribuyentes del Impuesto de Primera Categoría tendrán como límite global absoluto el equivalente al 4,5% de la renta líquida imponible.

Benítez también destaca que el SII ha sido mucho más exigente en la fiscalización del cumplimiento de todos los requisitos para acceder a los beneficios de las donaciones. Entre ellos, que se prueben de manera fehaciente, que no exista contraprestación y que el donatario sea una institución calificada.

El socio de Bustos & Cía., Mario Piña, apunta a que el nuevo modelo de fiscalización del SII -basado en la inteligencia tributaria y el riesgo de brechas de los contribuyentes- ha “alejado” a algunas personas y empresas de este beneficio fiscal. En su opinión, hoy los criterios son más estrictos, “sobre todo en materia de gastos”.

Para Patricio Gana, de AK Contadores, el costo administrativo es muy “alto” para que algunas compañías de menor tamaño realicen donaciones.