VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Hoy es vox populi que Chile tiene un problema fiscal. Es menos grave que el de casi todos los países desarrollados, pero es serio. Cuando se pierde el ancla fiscal, lo que todavía no ocurre, somos vulnerables a los intereses de países más grandes y de mercados financieros internacionales veleidosos en los momentos importantes. Siendo un país chico en un barrio complejo, la fortaleza fiscal debe ser un objetivo estratégico nacional.

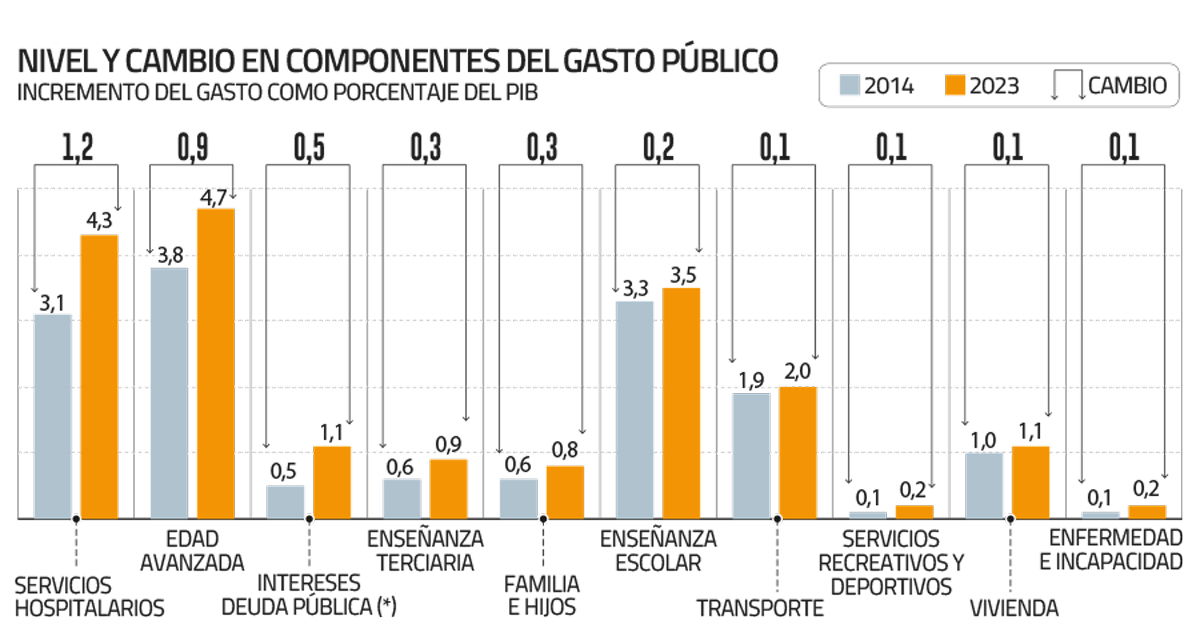

Lo primero es entender qué pasó. Durante al menos 15 años hemos definido el gasto permanente con supuestos de ingresos que no se dieron. Entre 2014 y 2023, mientras el PIB crecía al 1,9% promedio anual, la carga tributaria neta crecía al 3,1% y los gastos al 4,3%. En plata de hoy son US$ 4.000 millones al año sin financiamiento tributario. El gasto comprometido es permanente, está bien, pero los ingresos son los que son, no lo que dicen los cálculos que debieron haber sido. Esos gastos responden a necesidades reales, pero la velocidad y cobertura a la cual se les dio solución estaban basadas en la ilusión de que el crecimiento era inmutable. Un cuarto de siglo de alto crecimiento hizo a muchos pensar que la máquina del progreso económico no requiere mantenimiento.

“Un cuarto de siglo de alto crecimiento hizo a muchos pensar que la máquina del progreso económico no requiere mantenimiento”.

¿Cómo volver a crecer? Aquí, puede ser útil una nota optimista. En los últimos cinco años la pandemia remeció la economía mundial: daño a las cadenas globales de suministro, alta inflación, tasas de interés mayores, cambio en la geopolítica. Pero Chile además pasó por un estallido social y dos procesos constituyentes fallidos. Con mayor intensidad que en otros países, en Chile las reglas del juego han sido cuestionadas. Obviamente esto iba a tener efectos económicos. Chile está en un proceso de estabilización institucional. La aprobación de la reforma de pensiones se puede leer así. Esta estabilización puede hacer que el crecimiento tendencial suba desde un 2% hoy a cerca del 3%.

¿Qué más hacer? Una inteligente política de oferta. Profundizar la racionalización de las regulaciones sectoriales, modernización del Estado acelerando su profesionalización y capacidades, políticas de desarrollo productivo que fortalezcan nuestras ventajas comparativas, mejor utilización del nuevo ahorro previsional para financiamiento de la inversión local entre otros. El instrumento tributario debe reposar. Reformas tributarias con la economía estancada profundizan el estancamiento y una baja de impuestos no resuelve el problema de crecimiento.

Por otro lado, en materia de gasto social será necesario ser más recatado. La presión hay que contenerla desde la oferta electoral que le da origen. La regla fiscal fue útil para contener el gasto cuando, hasta 2007 había un crecimiento fuerte e ingresos extraordinarios del cobre. Desde entonces los numerosos cambios introducidos han minado su credibilidad en el mundo político. A la regla le falta un componente que fuerce al sistema político a sincerar cuánto está dispuesto a pagar por más gasto hoy respecto de mañana. Es necesario incorporar un tope de carga de intereses, no de nivel de deuda. Hoy, con una deuda bruta moderada de 42,7% del PIB, Chile gasta en intereses 1,1% del PIB que es más que lo que dedica a vivienda y educación terciaria. El gasto en intereses es la quinta partida más importante del presupuesto y la tercera que más ha crecido en una década. Es razonable tener deuda, pero respondamos a esto: de la plata disponible, ¿cuánto queremos gastar en intereses?

Finalmente, el gasto excesivo se puede financiar con más deuda o vendiendo ahorros. Patrimonialmente parece igual. La experiencia muestra que durante grandes crisis los mercados financieros internacionales a veces se cierran. Desde esta perspectiva, en plena pandemia, cuando las tasas eran bajas debimos endeudarnos y cuidar mejor los Fondos Soberanos. A finales de 2019, el FEES y FRP tenían US$ 23.050 millones. En 2021 alcanzaron un mínimo de US$ 9.930 millones y hoy llegan a US$ 13.000 millones. Una métrica simple ilustra lo poco que es: hoy financiaría justo 2 meses de importaciones contra 4,4 antes de la pandemia. Esta es una vulnerabilidad creciente que urge corregir.

Estamos a tiempo para hacer reformas que hagan de la solidez fiscal una fuente de resiliencia y progreso para Chile. El debate en este año de elecciones debe servir para distinguir quienes hablan en serio, quienes viven de ilusiones y quienes chacotean con la plata pública.