Mercados en Acción

Grandes mineras se desploman en bolsa y mercado ve opciones para Antofagasta Plc

El índice minero del FTSE 300 inglés cayó 9,47%, su mayor baja diaria desde el 24 de agosto, cuando se hundió 10,67%.

Por: F. Brión y M. Bermeo | Publicado: Martes 29 de septiembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

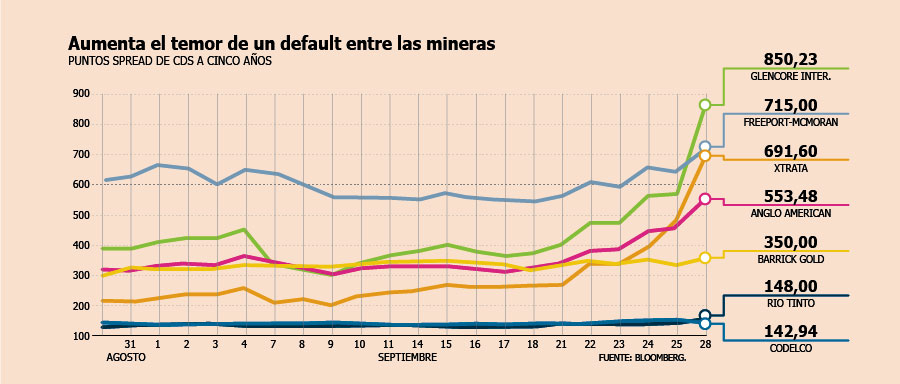

Una nueva jornada negra vivieron las mineras listadas en la bolsa. Un informe del banco de inversión Invertec hizo saltar las alarmas por el impacto que tendría el bajo precio del cobre para Glencore, así como otras mineras, las que tendrían problemas para servir su deuda.

Por lo mismo, los seguros contra quiebras contratados por estas firmas (credit default swaps, CDS) han aumentado en los últimos días, mostrando los temores del mercado de posibles debacles financieros de algunas de estas compañías. Sólo ayer los CDS de Glencore subieron 279 puntos, mientras que los de Codelco bajaron 6,4 puntos.

El índice minero del FTSE 300 inglés cayó 9,47%, su mayor baja diaria desde el 24 de agosto, cuando se hundió 10,67%. Las acciones de las mineras acusaron el golpe del informe. Glencore se derrumbó 29%, Anglo 10%, BHP 6%, Antofagasta Plc 4,9% y Rio Tinto 4,7%. En el mercado comentan que la situación de la minera ligada al grupo Luksic es distinta, ya que cuenta con caja para cumplir con los pagos. Para Codelco, el escenario sería más complejo, aseguran.

Glencore: La más perjudicada

Casi un "Armagedón" es lo que estaría viviendo Glencore en su balance, según anticipó hace unos días su propio CEO Ivan Glasenberg. El problema es simple: la compañía no es rentable. Una alta deuda (casi US$ 100 mil millones) con una caja casi inexistente (US$ 2 mil millones) hacen que la firma esté en la mira por su capacidad de pagos, precisamente lo que fue destacado por Invertec ayer. Eso sin considerar que su negocio casi no le genera lo suficiente para echar mano: su margen Ebitda es de sólo 5%.

Con los números en la mano, las acciones de Glencore sucumbieron, perdiendo un tercio de valor en el día. Pero lo peor podría estar por venir. Invertec anticipa que si la situación empeora, su capitalización bursátil se podría evaporar. Para hacer frente a esto, la compañía ha anunciado una serie de medidas. Ayer, señaló que venderá su planta de níquel en Brasil por US$ 8.000 millones y arrendará tierra y equipos en Zambia.

BHP: Recortar dividendos

Aunque la situación para BHP es menos extrema que lo que vive Glencore, Invertec cree que BHP Billiton -junto con Rio Tinto- son las otras mineras aproblemadas.

En el caso de BHP, sus pasivos totales suman casi US$ 55 mil millones, con una caja de poco más de US$ 6.700 millones.

El problema es que la administración de la compañía está comprometida con un pago de dividendos cercanos a un 50% de lo que generen.

En el banco de inversión Macquarie son más sombríos y creen que la firma no logrará generar lo suficiente para cumplir estos compromisos, quedando corta en unos US$ 5.000 millones en los próximos tres años, llegando a US$ 10 mil millones en 2020 de continuar el precio del cobre actual, lo que obligará a echar mano al balance para pagar los dividendos.

Brasil complica deuda de anglo

Es indicada como una de las empresas con los mayores niveles de deuda. A Anglo American se le vencen compromisos por US$ 5.069 millones en el corto plazo, los que alcanzaría a pagar ya que tiene caja por US$ 7.033 millones.

Las dudas surgen en el largo plazo, ya que la deuda llega a US$ 33.949 millones.

Por otro lado el margen Ebitda de la compañía fue negativo en 5,4% dentro del primer semestre, agregándole más presión a la operación de la minera.

Desde el mercado comentan que algunos de los factores que han influido en esto son sus operaciones de hierro en Brasil, las que han resultado más complejas de lo esperado.

Ayer el precio de la acción bajó 10% en Londres, siendo la segunda mayor caída tras Glencore.

Río tinto: un poco mejor

Igual de complicado está Rio Tinto. La firma tiene deudas por unos US$ 50 mil millones, con una caja de US$ 11 mil millones. El problema es que también tiene altos dividendos comprometidos. En este caso, Macquarie dice tendrá que reducir el dividendo desde 4% a 2% en los próximos tres años. Su dilema es el mismo que el de BHP: las proyecciones, al precio actual de los commodities, muestran que la caja que se genere no alcanzará para los compromisos, quedando cortos unos US$ 3.500 millones. Sin embargo, a diferencia de BHP, Rio podría enfrentar mejor el actual panorama, con un precio del hierro mejor y un dólar australiano más débil, lo que dejaría su déficit de caja en sólo US$ 1.500 millones en 2017 y 2018. En caso contrario, debería recortar sus gastos o salir a emitir deuda, dice el banco.

codelco siempre con alta deuda

La estatal chilena es indicada como una de las mineras que tiene mayor deuda. Se indica que históricamente los pasivos de la cuprífera han sido elevados "ya que no cuenta con un aporte de capital sustantivo como lo hacen las compañías privadas", comenta Juan Carlos Guajardo.

La situación se hace más complicada para Codelco considerando que necesita de financiamiento para impulsar los proyectos estructurales que tiene en carpeta "y está con niveles de deuda que ya son altos, entonces aumentarlos significativamente afectaría lo que se conoce como el rating de inversión", agrega.

Según cifras de la empresa a junio, la caja sería de US$ 638 millones y con pasivos que suman US$ 23.142 millones, de los cuales US$ 3.057 corresponden a compromisos que se deben pagar en un máximo de un año.

la oportunidad de antofagasta

Si bien Antofagasta Plc vio bajar el precio de su acción casi un 5%, desde el mercado indican que la situación de la minera ligada al grupo Luksic es distinta, ya que cuenta con caja para cumplir con sus compromisos.

A junio tenía caja por US$ 1.853 millones, mientras que sus pasivos en el corto plazo llegaban a US$ 1.529 millones y en total a US$ 5.117 millones, el más bajo entre las grandes mineras.

Además, pese a los bajos precios del cobre, al primer semestre operaba con un margen Ebitda que llegaba a un 31,42%, de todas formas más bajo que el 42% registrado en igual periodo del año pasado. La situación de mercado podría ser una oportunidad para Antofagasta, puesto que muchas firmas del rubro saldrán a vender activos para cancelar compromisos, lo que puede ser aprovechado por la chilena.

Cobre cae a US$ 2,25 y sube presión a mineras

Una fuerte caída de 2,61% tuvo el precio del cobre en la Bolsa de Metales de Londres. Con esto, el valor del metal retrocedió a US$ 2,25 la libra, algo que también pegó en las alicaídas acciones mineras.

Desde el mercado estimaron que la caída en el precio del commodity se debió a las declaraciones de la presidenta de la Reserva Federal de Estados Unidos, Janet Yellen, lo que generó un apreciación del dólar a nivel global, presionando a la baja a las materias primas.

Además, se conoció que las ganancias de las empresas industriales en China cayeron en agosto 8,8%, su mayor baja interanual desde que se comenzó a seguir este dato hace cuatro años.

Con esta fuerte caída en el valor del cobre, en Chile el tipo de cambio subió a su mayor valor desde fines de agosto.

El tipo de cambio se cotizó en puntas de $ 704,8 comprador y $ 705,1 vendedor, lo que supone un alza de $ 3,6 respecto al cierre del viernes.

Desde Bci Estudios indicaron que hay una alta volatilidad en la cotización del dólar ante un "escenario externo que continúa incierto".

En este sentido indicaron que las decisiones de política monetaria en la región podrían "solo moderar presiones depreciativas adicionales para monedas latinoamericanas".

Desde xDirect comentaron que técnicamente se proyectan caídas en el corto plazo para el cobre hacia los US$ 2,20 la libra, "esto impacta al alza al tipo de cambio, lo que se vio reflejado hoy, subiendo un 0,8%", dijo el analista de mercados de la entidad José Raúl Godoy.