Bolsa & Monedas

Cartera propia de las corredoras de bolsa llega a menor nivel en 10 años

El poco atractivo del mercado, mayores regulaciones y conflictos con los clientes, han hecho que estas operaciones vayan desapareciendo.

Por: C. Araya / M. Bermeo | Publicado: Lunes 14 de septiembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

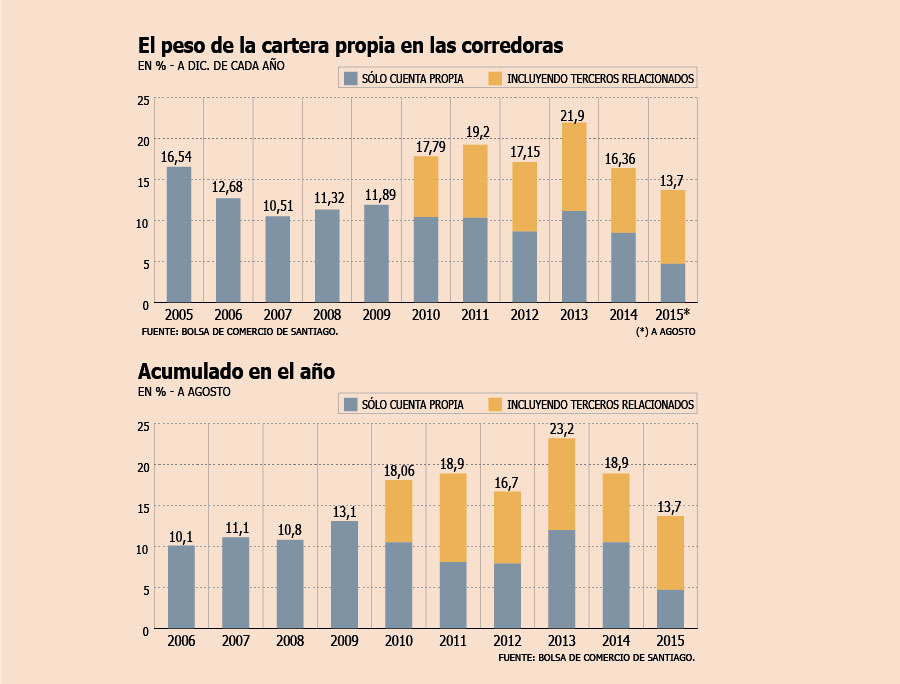

Un 4,7% de las operaciones de renta variable entre enero y agosto de las corredoras de bolsa es cartera propia. La cifra es la más baja desde 2006 -año desde el que se desagregan los datos-, y están lejos del 16,54% que representaron en todo 2005.

Al mirar sólo los primeros ocho meses del año, 2012 fue el ejercicio en que se registró la segunda menor proporción de cartera propia en las operaciones de las corredoras (7,9%).

En estos doces meses móviles, el que más ha disminuido su cartera propia es CorpBanca Inversiones (ex Corp Capital) que pasó de tener 55,13% de sus operaciones de renta variable en esta categoría a 8,61%. En oposición, la corredora Jaime Larraín y Cía. es la que más aumentó, llegando a un 80,67%. En tanto, cinco firmas aparecen sin cartera propia a agosto: Fynsa, Santander, GBM, JPMorgan y Penta.

El año pasado, a igual mes, sólo la mexicana GBM y JPMorgan aparecían sin cartera propia.

Los terceros relacionados

Sin embargo, actores del mercado advierten que al mirar las cifras de la cartera propia, deben incluirse las operaciones de los llamados "terceros relacionados", pues es posible que el negocio propietario esté en una sociedad relacionada, local o extranjera.

Cuando se incluyen estos datos, los números cambian. En este caso, la cartera propia llega a 13,7% del total de las operaciones, en los primeros ocho meses del año, cifra que es la más baja desde 2010 -desde cuando la Bolsa de Comercio de Santiago desagrega este dato-.

Mirando sólo los cierres de año completo, 2012 es el ejercicio donde la cartera propia presenta una menor proporción, llegando a 16,7% del total. En esta medición, nuevamente Jaime Larrain y Cía. es la que tiene la mayor cantidad de operaciones de este tipo.

Los motivos

El mercado no está para andar apostando mucho en cartera propia, dice Carlos Úbeda, gerente general de Renta4, "pues la bolsa está mala y los flujos han bajado 60% desde el peak". En esa línea, agrega, es probable que los comités de riesgo de las oficinas bursátiles hayan limitado las carteras propias, pues es el patrimonio de las mismas es el que se arriesga.

"Aunque tomen posiciones, el día de mañana puede que quieran vender, y el mercado los va a castigar", precisa Úbeda.

Otra fuente dice que, en definitiva, las corredoras no están viendo oportunidades de corto plazo en el mercado accionario y de cuotas de fondos de inversión (CFI), por lo cual estarían a la espera de mejoras.

Pero la baja en el peso de las carteras propias de las intermediarias no se explica únicamente por cómo está la bolsa, dice el gerente general de Santander C. de B., Francisco Errandonea, sino también por los cambios que se han dado en el mercado.

Según el ejecutivo, se trata de "mayores restricciones a nivel internacional que hacen más caro el negocio de propietarios". Esto afecta principalmente a las que operan también en EEUU, como JP Morgan, Merrill Lynch y otros. A esto se agrega que "los clientes no están cómodos con que la contraparte haga negocio de cartera propia", por lo cual varias han optado por disminuir estos ámbitos, dice el gerente de Santander C. de B.

Otro ejecutivo explica que "la cartera propia genera un conflicto de interés con los clientes que las corredoras están tratando de eliminar".

En todo caso, un gerente matiza el rol de la cartera propia indicando que en ocasiones las corredoras compran en su rol de "market maker", lo que también entra en las estadísticas.

El dilema de las intermediarias

En un punto de no retorno se encuentran las corredoras de bolsa del país. Los ingresos por comisiones cada vez son menores, y las firmas se enfrentan a la decisión de transformarse o cerrar. Y aunque muchas dicen haber tomado medidas para palear la baja de los ingresos, centrándose en nuevos negocios, lo cierto es que el problema está lejos de detenerse.

Entre las intermediarias existe una sola explicación para la crisis que viven: las comisiones que se cobran en Chile son las más bajas de la región. Y los números avalan el juicio de las firmas: en Chile, un institucional paga entre 1 y 10 puntos base (pb) del monto de una transacción; mientras que en Perú se paga hasta 20pb o en Brasil 13,5 pb.

Según el gerente de una de las mayores corredoras del país, la situación que vive la industria es el reflejo de un fenómeno global, aunque acentuado al límite por el rol que juegan las AFP. "Dada la importancia que tenían en términos relativos en un mercado pequeño, como el chileno, fueron bajando continuamente las comisiones a los corredores y con eso arrastraron la estructura completa hacia abajo", asegura.