Macro

El ahorro de los hogares chilenos aumentó durante el primer trimestre de la mano del menor consumo

En tanto, el Gobierno, las empresas no financieras, y las sociedades financieras habrían registrado un menor ahorro durante dicho periodo, informó el Banco Central.

Por: Catalina Vergara / Gráfico: María C. Arvelo | Publicado: Jueves 6 de julio de 2023 a las 09:55 hrs.

- T+

- T-

DATA DF

Compartir

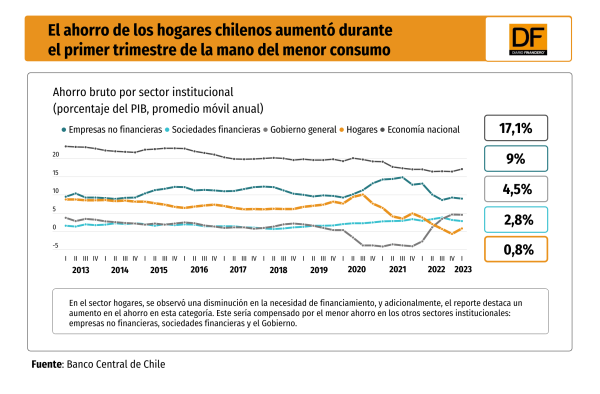

Durante el primer trimestre de este año, la tasa de ahorro de la economía chilena se situó en un 17,1% del Producto Interno Bruto (PIB), superior en 0,7 puntos porcentuales respecto del cierre de 2022, informó esta mañana el Banco Central a través de su informe de Cuentas Nacionales por Sector Institucional.

Este resultado habría sido determinado por el mayor crecimiento anual del ingreso nacional (7,8%) respecto del consumo (4,3%), una cifra acorde con la contracción del gasto que se ha visto en los últimos meses en la actividad económica nacional.

“El mayor ahorro de la economía, sumado a una disminución de la tasa de inversión bruta (incluye variación de existencias) de 1,4 pp. (puntos porcentuales), determinaron una necesidad de financiamiento de 6,9% del PIB, inferior en 2,1 pp. con relación al cuarto trimestre de 2022”, aseguró el Banco Central.

En el sector hogares, se observó una disminución en la necesidad de financiamiento, y adicionalmente, el reporte destaca un aumento en el ahorro en esta categoría. Este sería compensado por el menor ahorro en los otros sectores institucionales: empresas no financieras, sociedades financieras y el Gobierno.

“El sector Hogares registró una necesidad de financiamiento de 1,6% del PIB, menor a diciembre pasado en 1,6pp., lo que se reflejó principalmente en una menor desinversión de efectivo y depósitos”, dice el reporte.

El ingreso disponible bruto de los hogares aumentó 13,7% respecto del mismo periodo de 2022. Esto estaría explicado principalmente por las rentas de la producción (salarios e ingresos de independientes) que crecieron 9,4%, aportando 8,4 pp. al ingreso disponible.

Las rentas de la propiedad, las prestaciones sociales netas de cotizaciones y, en menor medida, las transferencias corrientes netas incidieron positivamente en el aumento del ingreso de los hogares. En la otra vereda, el pago de impuestos incidió negativamente.

Sobre el ahorro de los hogares, el Banco Central explicó que el resultado del ingreso disponible, junto a la menor expansión del consumo final efectivo de 3,7% anual, determinaron un aumento de 1,5pp. de la tasa de ahorro doméstico, que la situaría en un 0,8% del Producto.

Se observó una menor desinversión en efectivo y depósitos, por una disminución en la necesidad de financiamiento, lo que contrasta con lo observado en los dos últimos trimestres de 2022.

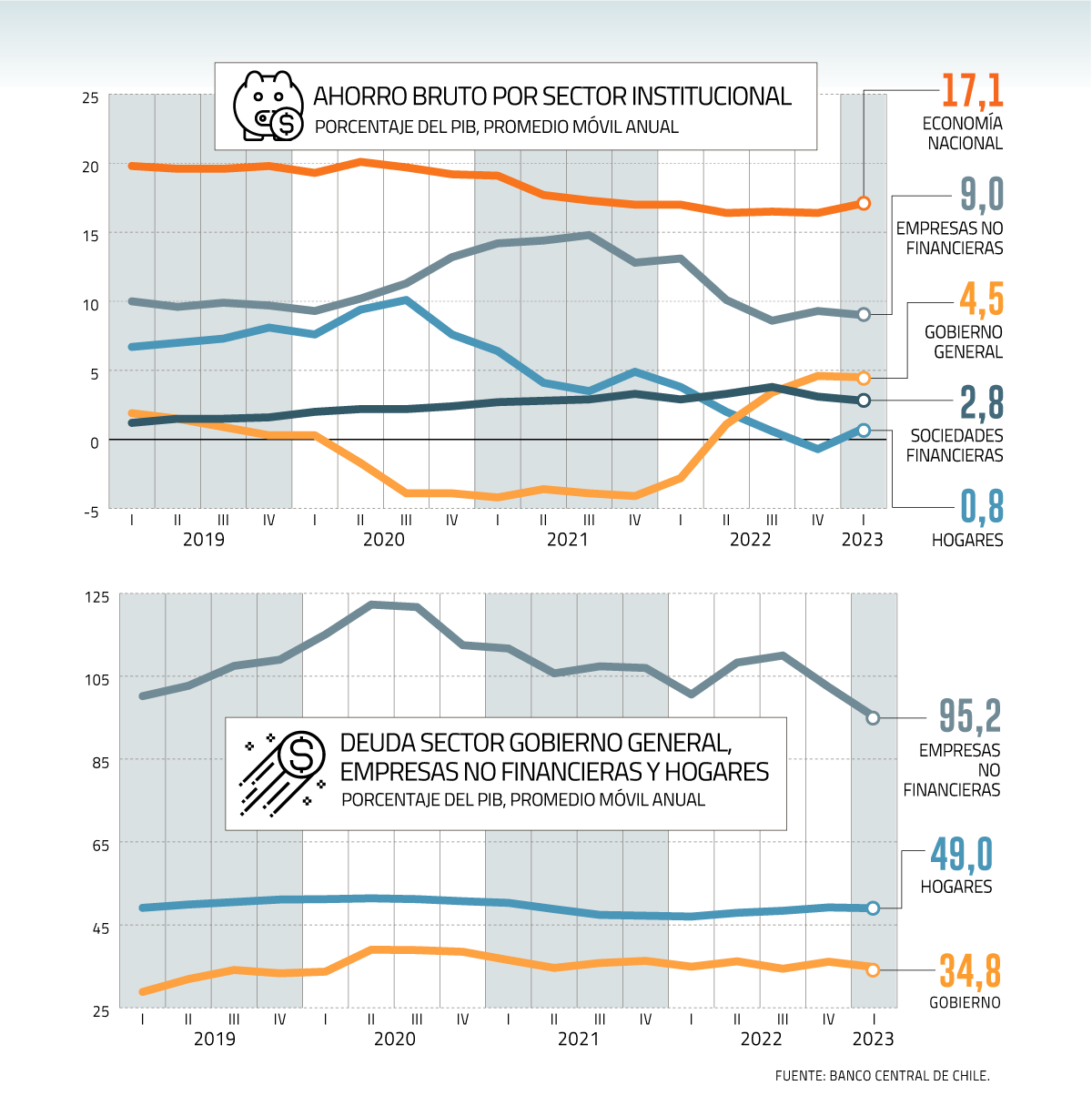

Los hogares habrían cerrado el trimestre con una riqueza financiera neta de 115,8% del PIB, disminuyendo 3,9 pp. con respecto a diciembre. Esto, por la caída en los saldos mantenidos en acciones y cuotas de fondos, fondos de pensiones -por el efecto del menor tipo de cambio sobre las inversiones en el exterior- y efectivo y depósitos.

Sobre la deuda total de los hogares, esta se situó en 49% del PIB, disminuyendo así 0,3 puntos porcentuales con respecto al último trimestre de 2022.

Resultados en otros sectores

La posición deudora del Gobierno se situó en 11,8% del PIB, aumentando en 0,2 pp., debido al menor saldo mantenido en acciones y otras participaciones de capital, lo que fue compensado en parte por el menor saldo deudor en títulos de deuda.

Según el Banco Central, el ingreso disponible del Gobierno general mostró, durante el primer trimestre del año, una variación anual de 7,8%, incidido por los impuestos netos de subvenciones, seguido de las rentas de la propiedad netas, ésta última explicada por los contratos de explotación del litio.

La incidencia negativa estuvo por el lado de las contribuciones sociales netas de prestaciones y las transferencias corrientes netas.

Durante el primer trimestre, la entidad emisora destaca “el menor valor de la deuda externa por efecto del tipo de cambio, seguido de vencimientos de títulos en poder de agentes externos”.

Pasando a otro sector, el ahorro de las empresas no financieras registró una disminución de 0,3 puntos porcentuales, situándose en 9% del PIB. Esto debido a un menor ingreso empresarial, causado por el efecto negativo de las rentas de la propiedad netas, que estaría “asociado a menores utilidades reinvertidas recibidas y al mayor pago de rentas por los contratos de explotación del litio”.

Este resultado fue contrastado por el efecto positivo de las rentas de la producción. En otro ámbito, la formación bruta de capital disminuyó en el cuarto.

El reporte asegura que las empresas no financieras registraron una necesidad de financiamiento de 8,5% del PIB, menor en 1,1 puntos porcentuales respecto al trimestre anterior.

El stock de deuda de las empresas no financieras, en tanto, disminuyó 7,2 pp., situándose en 95,2% del PIB, debido a factores cambiarios.

Por último, las sociedades financieras alcanzaron una tasa de ahorro del 2,8% del PIB, menor en 0,3 pp. respecto al trimestre anterior. En esto habrían influido la caída de las rentas de la producción y de la propiedad netas, explicó el reporte.

“El resultado del ahorro sumado al leve aumento de la formación bruta de capital, situaron la capacidad de financiamiento del sector en 2,1% del PIB, 0,4 pp. menor en comparación con el período anterior”, reflejado en un menor flujo de préstamos por parte de bancos y cooperativas, cerró el banco.