Banca & FinTech

Santander España obtiene históricos resultados y delinea su estrategia de negocios en Chile

Los ejes de la compañía serán convertirse en un banco digital, potenciar la cuenta “Más Lucas” e impulsar la cartera en créditos para la agricultura, automotriz y multilatinas.

Por: Vicente Vera V. | Publicado: Miércoles 26 de julio de 2023 a las 20:00 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

El mejor semestre de su historia. Así fue calificado por los analistas que cubren al Grupo Santander España el rendimiento que mostró la entidad en el primer semestre de 2023: sus resultados se empinaron sobre los US$ 5.800 millones, anotando un alza de 7% respecto de igual fecha en 2022.

A diferencia de otros ejercicios, el principal motor de las utilidades de Santander fue Europa -principalmente España, Reino Unido, Portugal y Polonia- desbancando a Brasil del primer lugar del podio.

Tras la presentación de los resultados, la presidenta de Banco Santander, Ana Patricia Botín, declaró que “avanzamos a buen ritmo en nuestros objetivos de simplificar el negocio y aprovechar nuestras fortalezas globales”.

“Avanzamos a buen ritmo en nuestros objetivos de simplificar el negocio y aprovechar nuestras fortalezas globales”, indicó la presidenta de Banco Santander, Ana Botín.

El aporte de Chile y los cuatro ejes del negocio

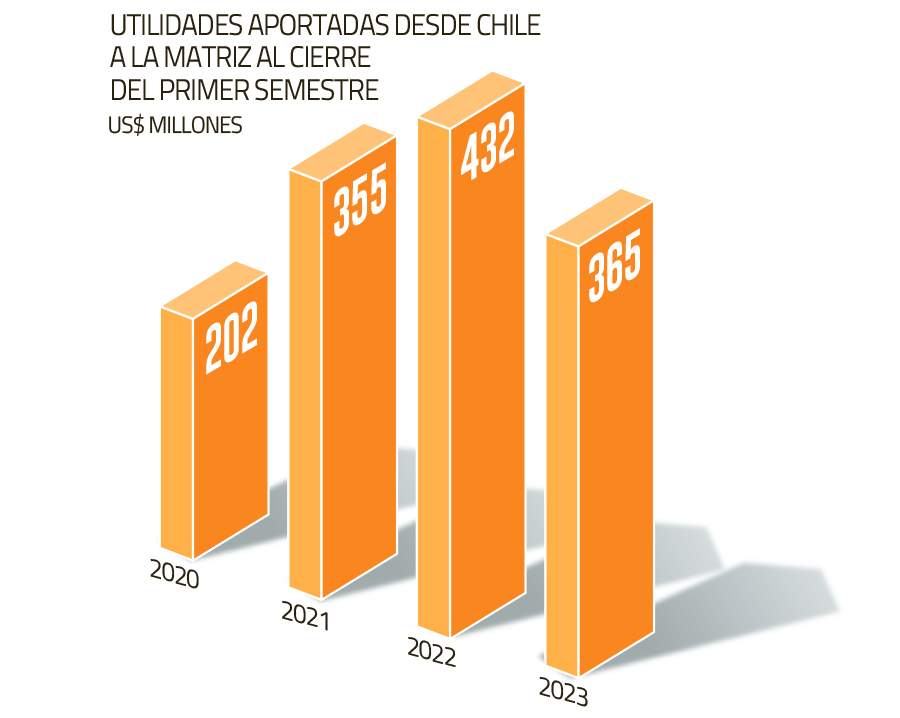

En cuanto al aporte de la operación chilena, ésta contribuyó a su matriz con US$ 365 millones en el primer semestre. Esto significó una caída de 16% respecto de igual fecha en 2022.

Las utilidades aportadas por Santander Chile significaron el 6,3% del resultado global del grupo. Hace un año representaba el 8%.

Esta disminución se explicó por el efecto de mayores tasas en el país. No obstante, fue compensado parcialmente por la expansión de 38% de las comisiones gracias al aumento de la vinculación y la transaccionalidad.

A nivel trimestral, Santander Chile entregó ganancias a la matriz por casi US$ 200 millones, anotando un aumento de 20% respecto a 2022.

En el informe financiero de Banco Santander España se mencionaron los cuatro ejes que potenciará en Chile durante el segundo semestre.

Uno de ellos es ser un banco digital con sucursales.

Para ello están en un proceso de innovación constante, poniendo como ejemplo el lanzamiento de los WorkCafé Expresso, realizado en el primer trimestre de este año.

Parte de la estrategia también ha sido mejorar los canales digitales del banco. En el informe, expusieron que el objetivo es transformar “la red comercial y la propuesta de banca digital”.

Las cifras del banco evidenciaron que Santander Chile cerró el 15,4% de su red de sucursales en los últimos 12 meses.

Otro de los ejes será potenciar la cuenta vista y de ahorro “Más Lucas” -lanzada a fines de marzo- como un complemento de la cuenta Life.

Según Santander, este producto “nos debería permitir aumentar nuestra presencia en los segmentos masivos”.

La firma especificó que los clientes activos se incrementaron en 5% interanual y los créditos de consumo han mostrado un crecimiento mayor al de la industria, apuntalados por las tarjetas de crédito.

El tercer eje de Santaner para la segunda mitad del año será potenciar un modelo de servicio comercial especializado con foco en el agroindustria, automotriz y multilatinas.

El objetivo es que Santander Chile se posicione en el segmento de medianas empresas que buscan internacionalizarse, ofreciendo productos y servicios financieros para promover el crecimiento y desarrollo de este tipo de compañías.

Además, el banco quiere liderar los servicios diferenciales para empresas con productos transaccionales, divisas y consultoría.

Los números de Getnet

En medios de pago, la firma continuó cosechando buenos resultados y aseguró que “nos hemos convertido en uno de los líderes del mercado de adquirencia, con más del 9% de cuota de mercado y 219 mil puntos de venta con Getnet”. Durante el segundo trimestre se vendieron más de 41.430 terminales.

En el reporte comentaron que gracias a la plataforma de Getnet “logramos un crecimiento relevante de la base de clientes PYME”.

La industria

De acuerdo a los datos expuestos en el informe, Santander Chile redujo su participación de mercado en 56 puntos base en el último año, llegando a 17,4% en colocaciones, al término del primer trimestre.

Lo mismo ocurrió con la captación de depósitos en el que anotó una disminución de 41 puntos base, alcanzando una cuota de mercado de 17,1% en el mismo período.

Una tendencia que observó el banco fue la importante migración de depósitos a la vista a depósitos a plazo y fondos, impulsados por la subida de las tasas. En Santander, se registró un crecimiento interanual de 20,5% en depósitos a fondos mutuos al término de junio.

En cuanto a los pronósticos sobre cómo evolucionará el negocio, Santander proyectó que continuará el crecimiento de los préstamos, con una aceleración de los préstamos de consumo. Esto, bajo el telón de fondo a los ajustes de política monetaria que haría el Banco Central a contar de mañana.