Banca / Instituciones Financieras

Entidades financieras de Falabella y Ripley elevan participación de tarjetas de crédito en Colombia

Ambas aumentan el número y monto de operaciones, destacándose por sobre otras firmas en ese mercado.

Por: Gabriel Álvarez | Publicado: Lunes 27 de octubre de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

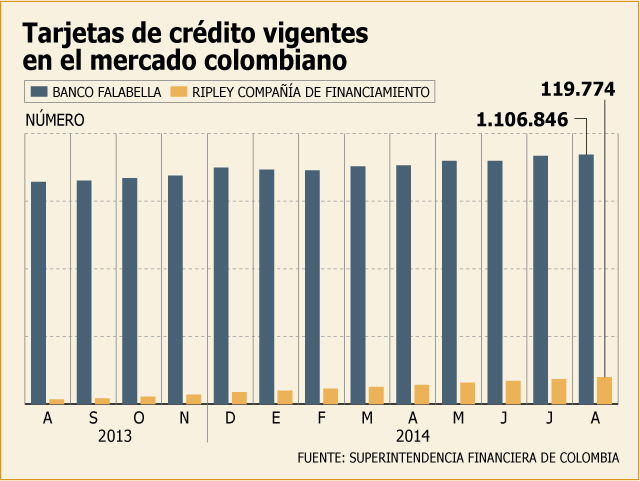

El éxito que Falabella y Ripley tienen en Colombia no sólo se limita a la venta retail. Ambas compañías poseen entidades financieras -Banco Falabella y Ripley Compañía de Financiamiento- cuyo desempeño marca claras diferencias con otras similares en dicho país, principalmente por el crecimiento de una de sus principales áreas de actividad: el crédito de consumo, que colocan a través de sus tarjetas.

Esta consolidación se grafica en las cifras de la Superintendencia Financiera de Colombia actualizadas al mes de agosto, donde las dos firmas aumentaron considerablemente sus números en comparación a igual lapso de 2013.

Así, la filial del grupo controlado por las familias Solari-Del Río alcanzó una participación de mercado de 9%, tras incrementar, en términos interanuales, la cantidad de plásticos vigentes un 12,25%, hasta totalizar 1.106.846, al octavo mes de este año.

Mientras tanto, la subsidiaria del grupo ligado a la familia Calderón, desde que comenzó su operación en ese país hace poco más de un año, ha reportado un salto importante en relación al número de tarjetas de crédito vigentes, sumando al mes de agosto 119.774 tarjetas (ver gráfico).

De esta forma, ambas compañías financieras superan el crecimiento promedio de la industria, que elevó sus tarjetas a una tasa menor al 10% en igual período.

Transacciones

Asimismo, Banco Falabella reportó un aumento en sus operaciones con plásticos, las que crecieron un 15,43%, a la vez que el monto de éstas ascendió a US$ 140 millones.

Por su parte, Ripley reportó un avance significativo en el número de transacciones, sumando US$ 8,15 millones.

Era de la masificación

Fuentes de la industria explican que el éxito alcanzado por ambas empresas financieras se debe, fundamentalmente, a que ingresaron al mercado colombiano en plena “era de la masificación” del crédito de consumo, por lo que el potencial de crecimiento sigue siendo alto.

Sin embargo, advierten el desafío de comenzar a anticiparse a la fase de “sofisticación”, donde el proceso de selectividad de nuevos clientes es mayor y se requiere ampliar la gama de servicios a la base disponible de ellos.