Macro

Señales de austeridad le dan respiro al riesgo país de Chile y cae a mínimo en más de un año

Activos financieros han reaccionado al menor riesgo externo para los emergentes producto del Brexit y a la mantención en la clasificación de riesgo.

Por: Sebastián Valdenegro Toro | Publicado: Martes 19 de julio de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Las últimas cifras económicas en Chile no han sido buenas. El desempleo subió a 6,8% en el trimestre móvil marzo-mayo, con un crecimiento de la actividad de apenas 1,8% en mayo y un gobierno que ha advertido que la situación fiscal es estrecha ad portas de la discusión del Presupuesto 2017, que se anticipa austero.

Todas noticias negativas que mantienen deprimidas las expectativas de empresas y consumidores chilenos, pero no tanto a los inversionistas extranjeros y al mercado de capitales. Es que el riesgo país de Chile, en el marco de una desaceleración más extendida de lo esperado, ha anotado una consistente caída en el último mes, hasta alcanzar su nivel más bajo en más de un año.

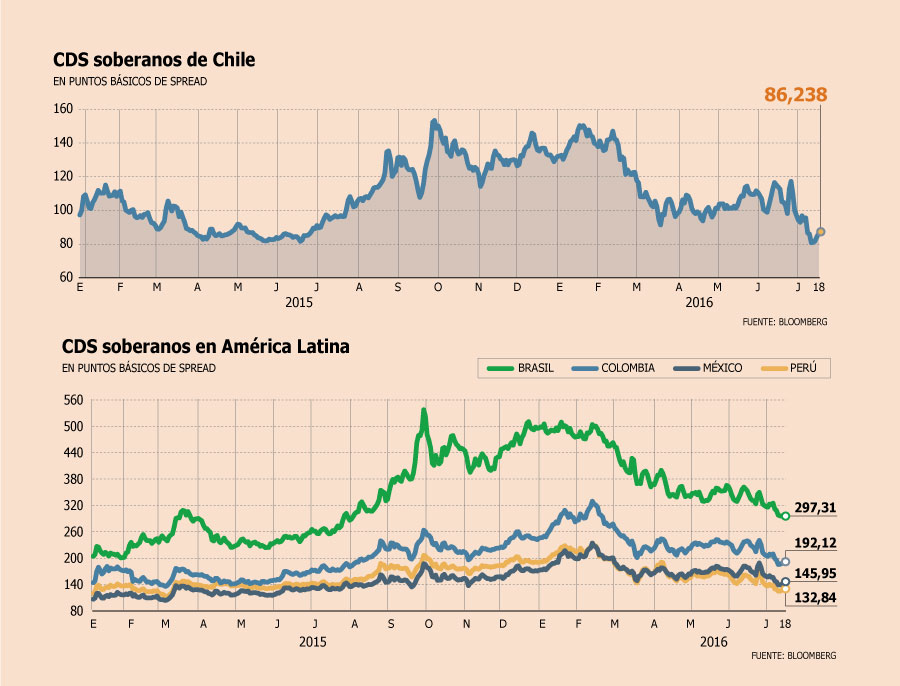

Según los Credit Default Swaps (CDS) a cinco años, el costo de asegurar la deuda de Chile ante un default se ubicó en apenas 86 puntos de diferencia respecto al país de máxima clasificación, el costo más bajo de América Latina y el menor desde el 25 de junio del año pasado.

Acorde a datos de Bloomberg, el riesgo país de Chile hoy se ubica en casi la mitad del máximo que registró el 20 de enero de este año, cuando el costo de asegurarse ante un impago de la deuda chilena se ubicaba en 150 puntos básicos, el máximo -en aquel entonces- desde el 2011 en medio de la fuerte caída del precio del cobre y la rebaja en la clasificación de riesgo de Codelco.

Las razones

¿Cómo se justifica un riesgo soberano tan bajo en medio de una desaceleración tan prolongada? Los expertos coinciden en que la percepción de riesgo sobre Chile ya incorpora un Presupuesto menos expansivo de cara al 2017, en línea con el compromiso del ministro de Hacienda, Rodrigo Valdés, de reducir en un cuarto de punto el déficit estructural por año hasta el 2018.

El economista de BCI Estudios, Antonio Moncado, señala que otro de los factores que juega a favor de la percepción sobre Chile es que el cobre se ha estabilizado en las últimas semanas, mientras que los flujos han vuelto a los mercados emergentes tras el ruido en los mercados desarrollados por el Brexit y una posible alza de tasa en EEUU.

“La discusión del Presupuesto 2017 será clave para prever si esta tendencia a la baja en el riesgo soberano se puede mantener en el tiempo. También dependerá cuán consistente es el deterioro de las últimas cifras macro”, señala.

Desde BBVA Research señalan que el mercado aún da por descontado que la disciplina fiscal de Chile se mantendrá como el eje de la política económica en los próximos años. Como ejemplo de esto, señalan, está el hecho de que en los últimos dos meses, las clasificadoras Moody´s, Standard & Poors y Fitch mantuvieron la nota soberana del país.

“El ajuste fiscal está incorporado ya totalmente en el riesgo soberano, así también el menor incremento que mostrará el gasto para el próximo año y el nivel de desaceleración de la economía”, dicen.

El gerente de Estudios de xDirect, Alexis Osses, afirma que si bien un determinante “importante” de la baja en el premio por riesgo del país es la menor percepción de riesgo hacia los emergentes, no deja de ser cierto que una parte también se explica por las últimas señales de disciplina fiscal que ha dado Teatinos 120.

“El que las clasificadoras no hayan bajado la nota de Chile también es un soporte al riesgo país. A pesar de que la economía está desacelerada, la percepción sigue siendo de que Chile es una de las economías más estables de la región y que mantendrá la disciplina fiscal en 2017”, plantea.

el mensaje de hacienda sobre el déficit

El lunes de la semana pasada, el ministro de Hacienda, Rodrigo Valdés, en compañía del director de Presupuestos, Sergio Granados, expuso el nuevo escenario macroeconómico para este año, recortando la proyección de crecimiento de 2% a 1,75% y empeorando la proyección para el déficit efectivo (de 2,9% del PIB a 3,2% del PIB) y estructural (1,3% a 1,4% del Producto) para el actual ejercicio, en vista de la fuerte caída en la tributación de los contribuyentes mineros.

En su exposición, el secretario de Estado advirtió que la trayectoria para reducir el déficit estructural en un cuarto de punto por año no soportaba "desviaciones" de gasto, punto que fue ratificado en el informe presentado por la Dipres.

El texto advierte que la trayectoria de déficit estructural podría verse afectada si hay una nueva corrección en los supuestos de tendencia: PIB (hoy en 3,6%) y cobre (US$ 2,57 la libra. "De ocurrir una nueva corrección a la baja en la brecha de PIB y del precio del cobre para 2016 (...) se podría esperar un déficit estructural mayor al presentado".