Beijing desafía a quienes apuestan contra su capacidad de repuntar la economía. Según las autoridades chinas, la segunda economía más grande del mundo cumplió con su objetivo de crecer 5% en 2024, con un repunte importante en el cuarto trimestre.

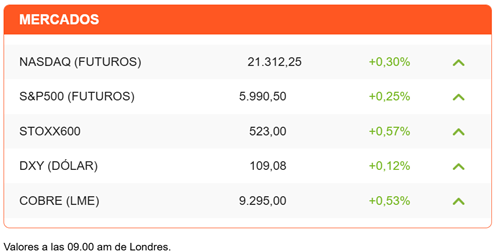

El reporte tiene un impacto limitado en el mercado, más concentrado en los resultados de los bancos de Wall Street y las expectativas en torno al inicio del gobierno de Donald Trump. La sesión en Asia es mixta, y caídas en Hong Kong y el Nikkei llevan al índice regional a operar con pérdidas. En Europa, el Stoxx600 tiene un alza moderada, en línea con las variaciones en los futuros de Wall Street. El dólar se mantiene estable en torno a su mayor nivel en dos años, pero hay una baja importante en los rendimientos de los bonos. La tasa de los bonos del Tesoro a 10 años cae a 4,59%.

El lunes será feriado para el mercado estadounidense por el día de Martin Luther King y coincide con la inauguración de Trump. Reportes apuntan a que el republicano puede tener hasta un centenar de órdenes ejecutivas listas para su primer día. Una de ellas apuntaría a declarar la tecnología cripto a prioridad nacional. Las criptomonedas extienden sus alzas y el bitcoin supera los US$ 102.000.

¿Qué anunciará/firmará Trump en su primer día? Esa es la pregunta que domina al mercado. Hay muchas expectativas también en torno a quiénes asistirán a la inauguración y otras señales.

Pero no hay que olvidar a China. Junto al PIB, el reporte de Beijing llegó acompañado de señales preocupantes, como el reconocimiento (limitado eso sí) de un aumento del desempleo a 5,1% desde 5% en noviembre. Además, hubo una inesperada segunda caída consecutiva en la inversión en capital fijo.

Bloomberg Economics advierte que el crecimiento nominal de China -sin el ajuste por la caída en los precios- fue de 4,2% en 2024, el menor ritmo registrado desde 2020. Oxford Economics pone en duda la eficacia de los estímulos anunciados hasta ahora y, si se suma la amenaza de un alza de aranceles de parte de EEUU a los problemas estructurales, todo apunta a una mayor desaceleración en 2025.

Uno de esos problemas estructurales es demográfico. China reportó que tuvo 9,54 millones de nacimientos en 2024. La cifra marcó el primer aumento desde 2016, pero fue insuficiente para evitar una contracción de la población por tercer año consecutivo.

En uno de los eventos más esperados por el mercado, Scott Bessent navegó sin problemas la audiencia frente al Senado para su confirmación como próximo secretario del Tesoro. Bessent confirmó su alineamiento con los planes económicos de Donald Trump, incluyendo los planes de alzas tarifarias a China. “La economía china es la más desequilibrada y distorsionada en la historia del mundo. China está atravesando una grave recesión o incluso una depresión… está tratando de salir de su actual estancamiento económico apostando por las exportaciones”, aseguró.

La sesión en Europa está dominada por las acciones mineras y materias primas. Glencore sube 2,5% tras el reporte de que mantuvo conversaciones con Rio Tinto para una fusión, en la que sería una de las mayores operaciones mineras de la historia. No hay anuncios de que las negociaciones continúen, pero el reporte refuerza la expectativa de consolidación en la industria. Las acciones de Anglo American suben 2,2% y las de Antofagasta casi 3%.

DFSUD destaca en su edición de hoy los anuncios en Argentina, donde los productos y servicios podrán exhibir precios en dólares y se podrán realizar pagos con la divisa estadounidense y códigos QR. ¿Está la dolarización en marcha?

Otro titular de DFSUD destaca el regreso a las oficinas en Chile, Perú y Colombia. Precisamente, en nuestro podcast especial de este viernes Daniela Saavedra, socia de EY Chile, comenta los hallazgos de su último estudio en las tendencias del mercado laboral.

Diario Financiero presenta una amplia cobertura del acuerdo por la reforma previsional. Se explica como funcionaría el Seguro Social; el impacto del alto costo del nuevo sistema previsional en las cuentas fiscales y la ley antievasión, y el respaldo en lo general de Evelyn Matthei al acuerdo.

ATENTOS A:

- 10:30 En EEUU se publican datos de inicio de construcción de viviendas, producción industrial y manufacturera correspondientes a diciembre.

- 12:00 Colombia reporta datos de producción industrial y ventas de retail.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok