La decepción sobre China continúa pesando en los mercados. Al anuncio del Comité Económico, que no ofreció los detalles que se esperaban sobre posibles medidas de estímulo, hoy se suman cifras menores a las previstas en el reporte de noviembre.

Las ventas minoristas se desaceleraron sorpresivamente en noviembre. El alza de 3% fue menor al 4,6% que esperaba el mercado y marca una baja desde el 4,3% de expansión de octubre. Noviembre marcó así el menor ritmo de crecimiento de ventas de retail en tres meses, aumentando la presión sobre Beijing para impulsar el consumo.

Con menos atención en los titulares, el índice de inversión en capital fijo también marcó una desaceleración y tuvo un alza de 3,3%, por debajo de lo previsto (3,4%).

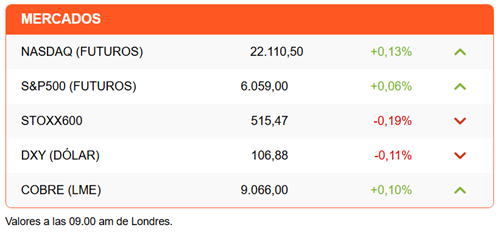

La caída de las acciones chinas marcó la sesión en Asia y trajo una ola de aversión al riesgo a la sesión europea. Los futuros de Wall Street operan planos con una ligera tendencia al alza. El dólar pone freno al repunte reciente. El bitcoin sigue batiendo récords y transa en torno a los US$ 104.500 tras haber tocado temporalmente los US$ 105.000. El cobre se beneficia de un dólar algo más débil y marca un alza moderada.

En Europa hay noticias mixtas. La economía muestra un repunte de la actividad de servicios en diciembre. En la primera estimación de los índices PMI, el indicador de servicios para la Eurozona marcó 51.5, tras haber caído en territorio de contracción (bajo 50) el mes pasado. Las manufacturas continúan en terreno recesivo.

La atención en Europa está en la política. En Francia, el flamante primer ministro Francois Bayrou se reúne con la líder de la derecha Marie Le Pen. Abundan las dudas sobre la posibilidad de Bayrou de formar un gobierno estable que permita a Emmanuel Macron terminar su mandato hasta 2027. La agencia Moody’s agregó otro elemento de presión al recortar la calificación de la deuda francesa de Aa2 a Aa3, acusando las dificultades para que el país mejore sus cuentas fiscales debido a la fragmentación política.

Alemania también ocupa un puesto especial en la agenda. El canciller Olaf Scholz se apresta a solicitar un voto de confianza, que apuesta perder para de ahí convocar a elecciones anticipadas en febrero. El tema del conflicto político en Alemania es la regla fiscal. El campo está dividido entre quienes plantean que Alemania aumente su gasto fiscal para sacar a su economía de la recesión y modernizarla, y quienes plantean que la solución no está en aumentar el déficit, sino en reformas estructurales como el regreso a la energía nuclear.

Es la última semana completa de operaciones para el mercado financiero antes de Navidad, lo que está inyectando un elemento sino de incertidumbre al menos de alta expectativa. Especialmente sobre la continuidad del rally de las acciones estadounidenses y cómo reaccionarán a la decisión y palabras de la Fed esta semana.

El S&P500 acumula un alza de 27% y sigue siendo el índice favorito para 2025. Algunas voces, pocas, advierten de una burbuja que deberá terminar en algún momento. En Financial Times, Ruchi Sharma, autor de What Went Wrong with Capitalism, plantea que “es momento de apostar contra el excepcionalismo estadounidense”.

Muchos de los pronósticos para el próximo año dependen de una pregunta: ¿Qué hará Trump, al menos en materia tarifaria, cuando asuma en enero? El fin de semana, WSJ reportó cómo los empresarios cercanos al republicano están haciendo lobby para convencerlo de moderar sus planes de alzas de aranceles, pero su equipo asegura que Trump va en serio con sus amenazas.

Si aún no lo han escuchado, no se pierdan nuestro podcast del viernes en el que conversamos con Brian Winter de Americas Quarterly sobre qué esperar para la región en el nuevo gobierno de Trump.

Diario Financiero publica hoy una edición especial con la mira puesta en 2025. Algunos temas destacados: La inversión minera a materializar supera los US$7.700 millones; las 25 mejores ideas de inversión de JPMorgan; la ola de cambios tributarios y lo que se juega el Gobierno de Gabriel Boric en la última milla para aprobar la reforma de pensiones.

ATENTOS A:

- 08:30 El Banco Central publica las Estadísticas del Mercado de Valores del tercer trimestre.

- 09:15 El Grupo de Política Monetaria presenta su recomendación para la decisión del emisor mañana.

- 11:45 Wall Street prestará atención a la primera estimación de los índices PMI de manufacturas y servicios.

- 16:00 Argentina reporta el PIB del tercer trimestre. Analistas esperan ver el fin de la contracción trimestral de la economía.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok