Macro

Banco Central prevé caída del PIB de hasta 2,5% este año, la recesión más profunda en casi cuatro décadas

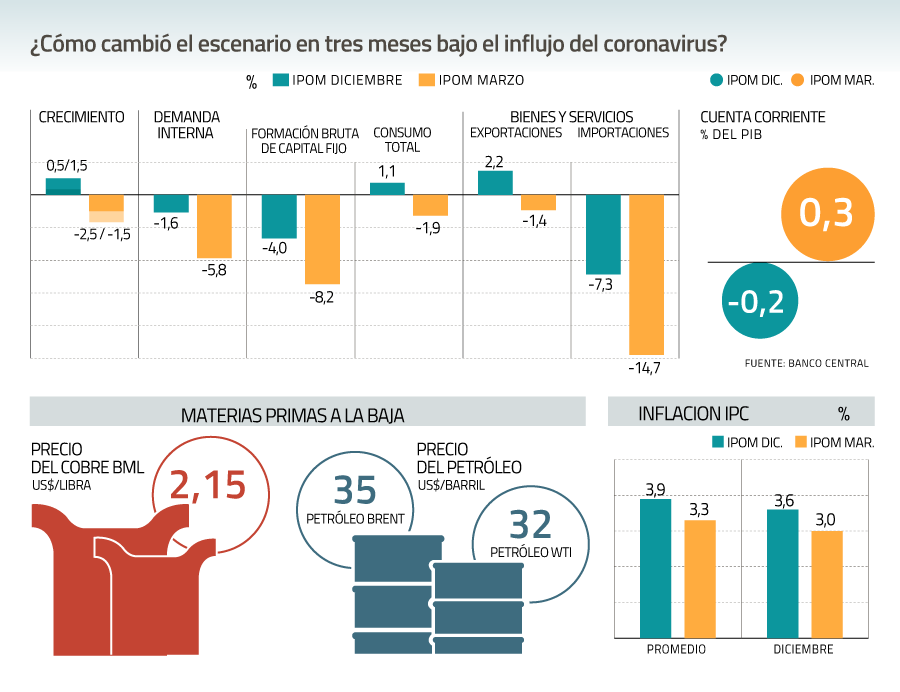

En el IPoM más incierto desde su creación, la entidad pronosticó una contracción de la inversión de 8,2% y de 5,8% para la demanda, dado el complejo escenario local e internacional por la pandemia de coronavirus.

Por: Equipo Economía | Publicado: Jueves 2 de abril de 2020 a las 04:00 hrs.

- T+

- T-

Vía remota fue ayer la presentación del Informe de Política Monetaria ante el Senado, una medida acorde con la emergencia sanitaria.

Compartir

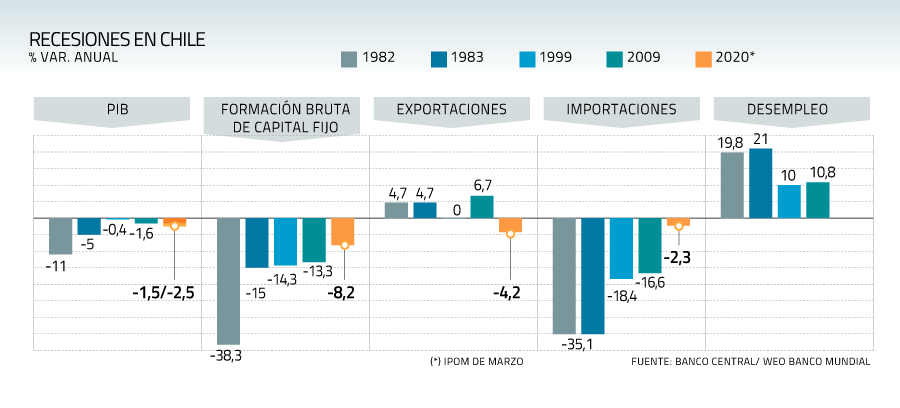

Un desempeño económico tan incierto como la evolución de la pandemia del Covid-19, prevé para este y los próximos dos años el Banco Central. Inmersos en un "shock económico sin precedentes", la entidad anticipó en el Informe de Política Monetaria (IPoM) una contracción del Producto Interno Bruto (PIB) de entre 1,5% y 2,5% para 2020, la recesión más profunda desde 1983, cuando la caída fue de 5%.

De forma remota, el presidente del ente emisor, Mario Marcel, advirtió ayer ante la comisión de Hacienda del Senado que la emergencia sanitaria provocada por la pandemia del Covid-19 golpeó a la economía en la segunda quincena de marzo y llevará a una baja en el segundo trimestre.

La recuperación comenzaría a partir del tercer trimestre, en la medida que se vayan reduciendo las restricciones sanitarias, que la mayoría de las empresas y personas sean capaces de retomar sus actividades, que las necesidades de financiamiento de estos agentes puedan ser satisfechas y que los grandes proyectos de inversión retomen su normal desarrollo.

Otro punto relevante para la recuperación es "que el encauzamiento institucional de la crisis social reduzca la incertidumbre y evite nuevos episodios de violencia". De hecho, Marcel advirtió que el estallido social de octubre dejó frágil a la economía para enfrentar el coronavirus.

El escenario base también considera el impulso adicional implícito en los anuncios realizados por el Ministerio de Hacienda durante marzo.

Ahora bien, en el IPoM no se descarta que la emergencia sanitaria se supere más rápidamente y la actividad económica comience su normalización antes de lo previsto, lo que daría soporte a la inflación hacia fines de 2020 y comienzos del 2021. Si esto ocurre, la política monetaria podría comenzar un proceso de normalización gradual antes de lo anticipado.

Pero -dijo Marcel- por ahora se han reducido de forma "relevante" las presiones inflacionarias de mediano plazo, "con lo que la convergencia de la inflación a la meta de 3% requiere que la política monetaria se mantenga en esta posición altamente expansiva por un extenso período de tiempo".

Y aunque la inversión y la demanda interna caerían este año 8,2% y 5,8%, respectivamente -registros menos severos que las mermas de 13,3% y 6,5% experimentadas tras la crisis subprime, en 2009-, mejorarán en los próximos dos años.

Así, en 2021 el crecimiento se ubicaría entre 3,75% y 4,75%, mientras que en 2022 lo haría entre 3% y 4%, si se concreta el escenario base

Canales de contagio

El Consejo del BC identificó tres canales de contagio de la crisis sanitaria global. El primero, es el externo con una caída significativa de los flujos de comercio: anticipa caídas de 1,4% y 14,7% en exportaciones e importaciones, a lo que suma las mermas en el precio de las materias primas con un precio del cobre torno a US$ 2,15 la libra, un efecto negativo que será en parte compensado por la caída del precio del petróleo.

Un segundo canal de transmisión es el deterioro de las condiciones financieras que limiten el acceso a financiamiento de gobiernos y empresas. Frente a ello el Consejo ha tomado varias medidas, entre ellas la Facilidad de Financiamiento Condicional al Incremento de las Colocaciones (FCIC) mediante la cual se otorgan créditos a 4 años a los bancos, con una tasa de interés equivalente a la TPM y en una magnitud que se incrementa en función de las operaciones de refinanciamiento y crédito en los segmentos más estresados.

Un tercer canal de transmisión se relaciona con el deterioro de las expectativas empresariales y de consumidores, y su efecto en la inversión y el consumo. En la última quincena de marzo el BC levantó una encuesta con quienes participan del Informe de Percepciones de Negocios (IPN), la que arrojó un deterioro relevante de las perspectivas para el empleo y la actividad durante los próximos seis meses.

En su mensaje final, Marcel señaló que "si bien esta es una emergencia que afecta la vida cotidiana de muchas personas, si sabemos manejarla bien, con políticas acertadas y colaboración de todos los actores, el impacto será transitorio y, en la medida que la pandemia sea controlada, todos podremos retomar nuestras actividades habituales".

Fortalezas y debilidades

Entre las fortalezas, la autoridad destacó un sistema de salud competente en el manejo epidemiológico, reservas económicas que dan espacio a la política fiscal, monetaria y financiera, y un sistema de protección social que llega rápidamente a los hogares.

Sin embargo, también hay debilidades: un sector informal importante en la economía; el debilitamiento de algunos sectores productivos y el aumento de la incertidumbre producto de la crisis social de octubre. "La posibilidad de que el encauzamiento institucional de esta última no sea capaz de evitar el resurgimiento de la violencia es un riesgo particular que se agrega en nuestro país", reiteró.

Entidad anticipa menor inflación por debilidad de la economía

Ya lo había anticipado en la minuta de la reunión monetaria de emergencia del 16 de marzo: la menor demanda y la paralización de actividades impactará a la inflación.

El Consejo redujo en seis décimas su proyección para el Índice de Precios al Consumidor (IPC) a diciembre de este año, situándola en 3%.

El ajuste fue de la misma magnitud para la inflación sin los productos más volátiles, como los alimentos y la energía (conocido como IPC SAE), fijando la perspectiva en 2,9% a fines de este año.

Para el 2021, en tanto, la proyección ubica la variación de los precios internos en 2,9% a diciembre, levemente por debajo del centro del rango de tolerancia del emisor.

Según explicó el presidente del Banco Central, Mario Marcel, en su presentación ante el Senado, la inflación tendrá una trayectoria "descendente" en los trimestres venideros, bajando desde el 3,9% en febrero a valores cercanos a 3% anual en el último trimestre de este año, para luego fluctuar en torno a ese valor en 2021. Destacó que esta baja inflación es una ventaja porque le da más espacio a la política monetaria y fiscal para actuar.

Pero no todo es malo: las razones para prever un rápido rebote

La pronta recuperación de China, tras el surgimiento del Covid-19, y la de Chile luego del estallido social estuvieron en la mira del Banco Central para pronosticar que el repunte de la economía doméstica se dará a partir del tercer trimestre.

El presidente de la entidad monetaria, Mario Marcel, explicó que en esta oportunidad la disrupción de la economía es distinta a lo que ha ocurrido en periodos recesivos anteriores vinculados a crisis financieras donde se imposibilita la continuidad de las empresas, se producen quiebres, se destruye valor y hay pérdida patrimonial y de empleos importantes que cuesta revertir.

Comparó lo que hoy está sucediendo con otras recesiones. En la crisis asiática (1997-1998) el PIB cayó durante tres trimestres seguidos. En la crisis financiera global (2008-2009) el Producto se contrajo cuatro trimestres seguidos; en la crisis de deuda de los '80 la economía se contrajo durante dos años seguidos.

"En estos momentos vemos caída de la actividad el próximo trimestre y la posibilidad de recuperación después", detalló. Eso, si el punto de inflexión se da en el escenario previsto y las medidas sanitarias no se extienden por más tiempo.

Para fijar la velocidad de recuperación de la economía, el BC mencionó la rápida recuperación observada en China, que avanza hacia un crecimiento de 3%, pese a haber tenido una caída profunda en el primer trimestre.

Otro ejemplo es nuestro país, que tras el episodio de octubre de 2019 donde se interrumpió la actividad -incluido noviembre-, mostró una recuperación mayor a la esperada en diciembre, enero y febrero, exhibiendo ritmos similares a los que había previo al estallido.

De hecho, ayer el instituto emisor informó que el Indicador Mensual de Actividad Económica (Imacec) mejoró 2,7% en el segundo mes del año, comparado con el mismo lapso de 2019.