La economía chilena seguirá bajo la presión de reducir el alza de precios y acelerar el tranco de actividad en 2025, según se desprende del Informe de Política Monetaria (IPoM) de diciembre publicado este miércoles por el Banco Central.

Quizás lo único más particular es la cautela que sugiere el escenario internacional, dadas las medidas proteccionistas que se esperan del Presidente electo de Estados Unidos, Donald Trump, en medio de distintos conflictos geopolíticos.

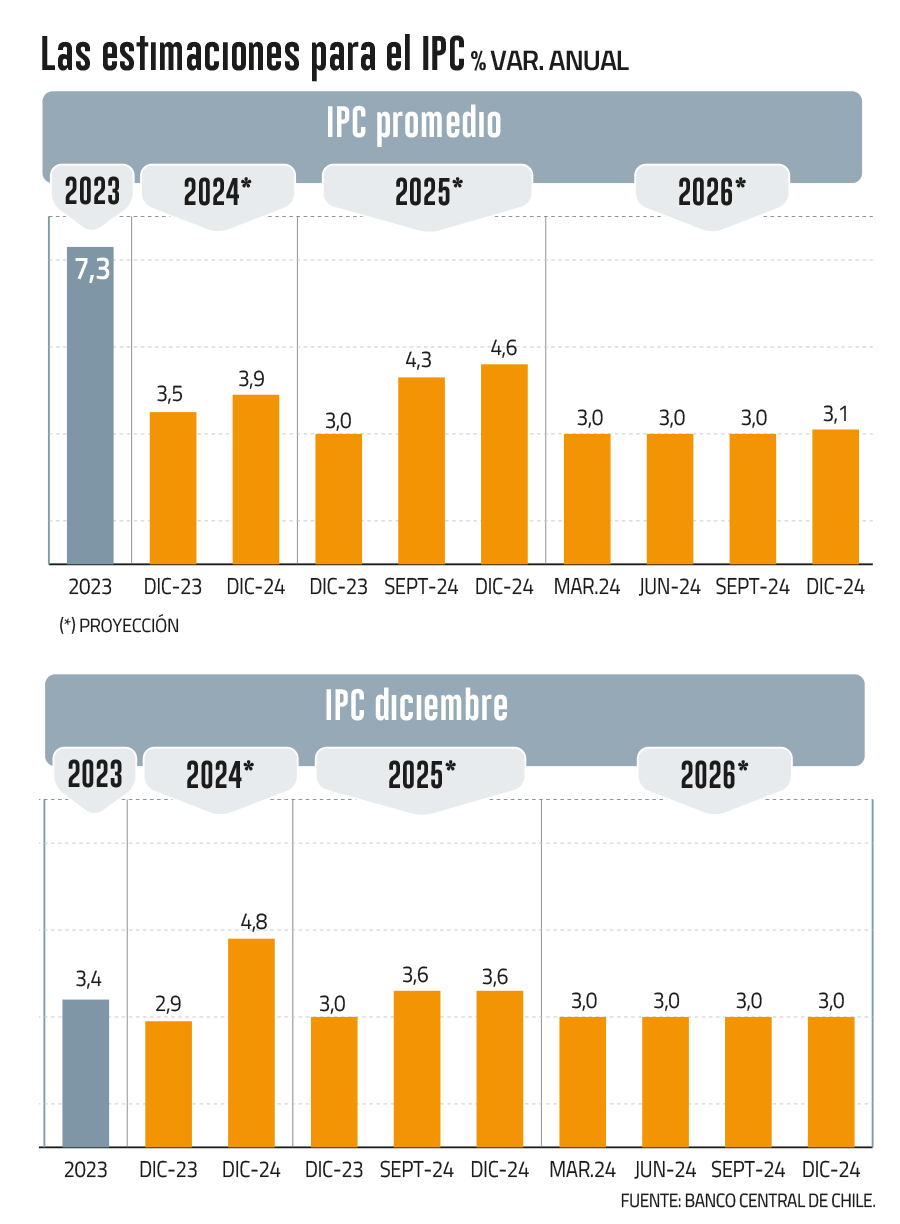

Si a noviembre el alza del Índice de Precios al Consumidor (IPC) llegó a 4,2% anual -por sobre lo anticipado hace unos meses-, a fines de mes se ubicaría en 4,8%, un nivel lejano al que se preveía cuando terminó 2023 (2,9%).

Esta mayor inflación, explicó el IPoM, obedece a una combinación de factores, entre los que destacó el alza del dólar, en un contexto de fortalecimiento global de la moneda en un mundo más incierto; y el aumento de los costos laborales locales.

Sobre lo segundo, el reporte dijo que los indicadores de salarios han mostrado tasas de expansión “significativas”, pese a la debilidad del empleo, incremento que se explicaría por varios factores, entre otros por la recuperación de las remuneraciones reales tras la alta inflación de años previos y el reajuste del salario mínimo.

Aún más, el IPoM destacó que el alza de los sueldos ha tenido efectos directos en algunos ítems del IPC, lo que se sumó a presiones de costos de las empresas.

Costa: "No debe sorprender que entremos en una etapa en que existan pausas" en el ciclo de bajas de la tasa de interés

Como parte de este curso, el banco anticipó que la inflación fluctuará en torno a 5% el primer semestre del próximo año antes de encaminarse hacia 3,6% al cierre del período.

El ente emisor prevé que la inflación comenzará a bajar de la mano del comportamiento de la demanda interna más débil y una apreciación real gradual del peso. Así, la convergencia a la meta de 3% ocurrirá a inicios de 2026, en línea con lo estimado antes.

Consumo privado más débil

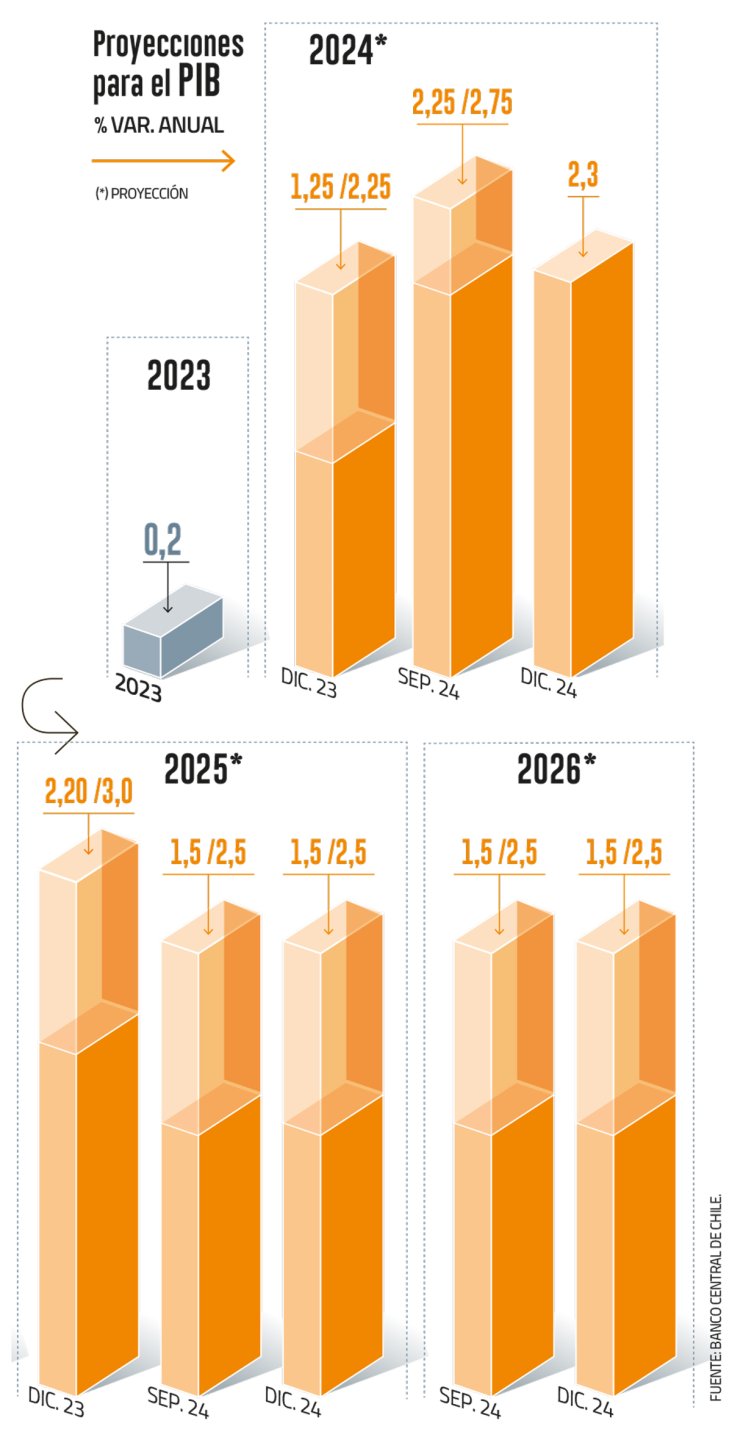

Precisamente, el IPoM reparó en que la expansión del Producto Interno Bruto (PIB) estuvo dentro de lo anticipado en el tercer trimestre -de 2,3%-, mientras que la demanda interna creció menos, apenas 0,5%.

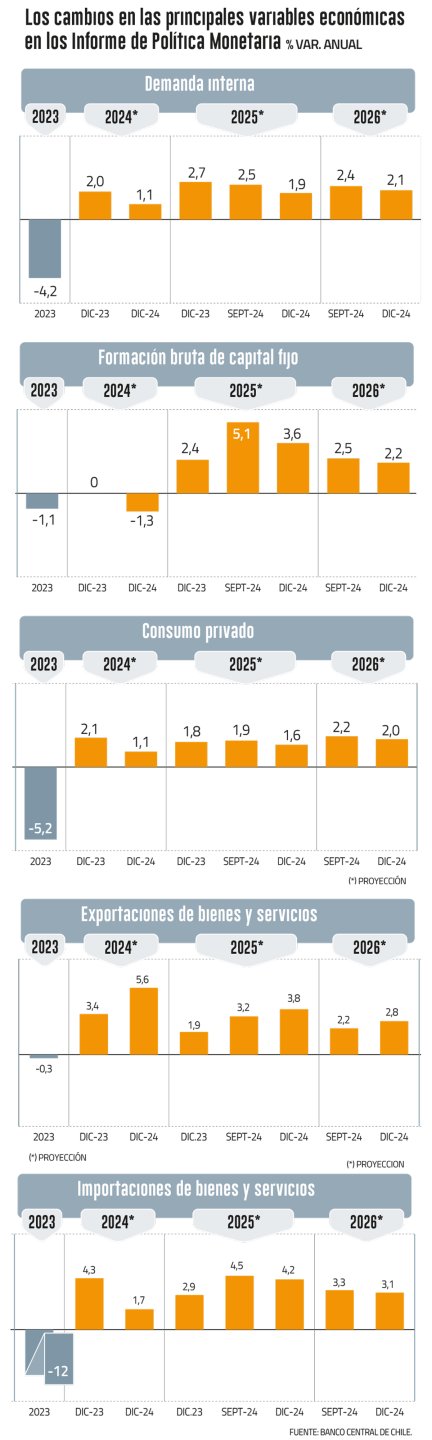

Lo anterior, muy unido a un consumo privado más débil en contraste con un mayor consumo público. Esto último, indicó el informe, en un contexto de una débil creación de empleo (INE), y de una estabilidad en el empleo formal tras una caída relevante en trimestres previos según registros administrativos (AFC y AFP).

Un cuadro que llevará al PIB a terminar el año con una expansión de 2,3%, que es algo menor al 2,4% anticipado por Hacienda y que al punto medio del rango que planteó la misma entidad en septiembre de 2,25%-2,75%. Lo que sí es más que el 1,8% que se desprendía del pronóstico de 1,25%-2,25% que incluyó en el IPoM de hace 12 meses.

Economistas ven con preocupación mayor expectativa de inflación del Central y la debilidad del consumo

De cara a los dos siguientes años, el banco ratificó sus proyecciones de 1,5% a 2,5%, o sea, un promedio de 2%.

Esto irá acompañado de una caída de la formación bruta de capital fijo de 1,3% en 2024, dando cuenta de un comportamiento dispar entre componentes y sectores. De hecho, el dinamismo de maquinaria y equipos contrasta con el estancamiento de construcción y obras. Y este mismo cara y sello se da por rubros, con la minería sobresaliendo frente al rezago de otros sectores.

Mientras, el crédito sigue “débil”, dijo el IPoM, y las tasas de largo plazo van a la par de tendencias globales, mostrando niveles altos.

Hacia 2025 y 2026, la inversión podría repuntar 3,6% y 2,2%, respectivamente.

Costos versus incertidumbre

Pese a que el balance de riesgos para la inflación está sesgado al alza en el corto plazo -lo que sugiere cautela-, el banco reafirmó que el escenario base del IPoM asume seguir con una Tasa de Política Monetaria decreciente -el martes la redujo a 5% en el horizonte de política, o sea, de dos años.

Dado esto, el Consejo señaló que acumulará información respecto de la marcha de la economía para evaluar la oportunidad en que se reducirá la TPM en los próximos trimestres.

En este IPoM, el escenario de sensibilidad que define el borde superior del corredor de la TPM está asociado a un mayor impacto de las presiones de costos, mientras el límite inferior a los efectos de la mayor incertidumbre y debilidad del escenario internacional que debilita la evolución del gasto interno.

Los escenarios de riesgo en este informe se vinculan a la situación global, en particular del lado financiero, pero con consecuencias más severas que podrían llevar a movimientos de la TPM por fuera del corredor.

Para el cierre de 2025, la parte superior del corredor se ubica en 5,5% y la inferior en 3,25%. Mientras que para el fin de 2026, la parte superior llega a un 5% y la inferior a 3%.

Socios comerciales de Chile se expandirán cerca de 3%

En cuanto a la actividad mundial, el IPoM reafirmó una expectativa de crecimiento de los socios comerciales de Chile cercano a 3% para el período 2025-2026. De acuerdo con el reporte, la estimación reconoce la mayor probabilidad de una desaceleración más moderada que lo anticipado previamente para Estados Unidos, cuyos últimos datos han sorprendido de manera positiva. Asimismo, las perspectivas siguen mostrando un menor crecimiento de China durante los próximos dos años, añadieron. En este contexto, el Central estimó que el precio promedio del cobre se irá acercando hacia valores en torno a US$ 4,3 a lo largo del horizonte de proyección.

Frente a ello, la corización del petróleo WTI/Brent se situará en las cercanías de los US$ 70 el barril.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok