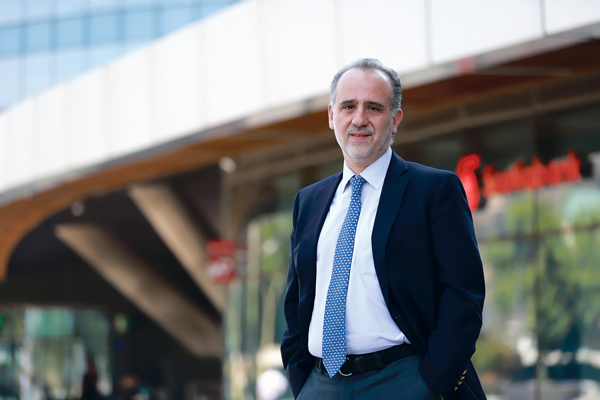

El economista jefe de Scotiabank Chile, Jorge Selaive, mira con ojos críticos la labor que ha hecho el Banco Central en materia de política monetaria en los últimos meses, mientras se mantiene atento a la evolución que pueda tener la inflación en el último tramo hacia la meta de 3%, incluido un posible riesgo de sobreajuste.

Selaive, que tuvo un paso por el ente autónomo, desenmaraña las claves del último Informe de Política Monetaria (IPoM), publicado este miércoles por el instituto emisor, y pone sus proyecciones 2024 sobre la mesa.

El economista que tuvo un paso por los bancos BBVA y BCI, muestra preocupación por el crecimiento, la inversión, y el número de reservas internacionales con el que cuenta Chile, lo cual ya ha manifestado en su cuenta de X (antes Twitter), donde suele ser activo.

“Desde mi punto de vista, los desequilibrios macroeconómicos en Chile terminaron hace ya al menos un par de trimestres”.

“Creo que vamos a llegar a inflaciones de 3% en 12 meses a marzo”.

“Si el Gobierno logra ejecutar en forma casi completa el Presupuesto (...) podría explicar casi un punto de los dos de crecimiento que estoy esperando” para 2024.

- ¿Con qué sensación lo dejó el IPoM?

- A nivel de las proyecciones de las variables reales, son bastante de consenso y, por lo tanto, me dejó con una sensación de que se mantiene la excelencia del Banco Central, utilizando todas las herramientas y el capital humano que tiene y haciendo valer también un informe que es una contribución a las políticas públicas.

Ahora, tengo disensos…

- ¿Pero vamos por buen camino?

- Todavía hay lomos de toro. Hemos disminuido un peldaño la incertidumbre política, eso no cabe ninguna duda. El principal peldaño de reducción de la incertidumbre política en Chile se produjo en septiembre de 2022 y se reafirmó en este plebiscito.

Eso le hace muy bien, pero tenemos grandes problemas y dificultades para levantar el crecimiento tendencial en la economía chilena.

El Banco Central revisó el crecimiento del PIB tendencial, básicamente lo mantuvo en 1,9%. Pero está a tan solo medio punto porcentual del crecimiento potencial de los países de Europa. Y si nosotros asumimos el mismo crecimiento de la PTF (Productividad total de factores) que está considerando el Banco Central de 0,35% para los países europeos, estaríamos con el mismo nivel de crecimiento tendencial que Europa, cuando ésta tiene casi el doble de nuestro PIB per cápita.

Eso básicamente habla de un enorme desafío de levantar el crecimiento tendencial de la economía chilena. Un 1,9% es insuficiente.

Y el otro elemento es que la participación del trabajo dentro del crecimiento potencial es de medio punto porcentual y eso también es muy poco.

- Entonces, ¿los desequilibrios que enfrentó la economía ya quedaron atrás?

- Sí, yo creo que se agradece esa afirmación. Desde mi punto de vista, los desequilibrios macroeconómicos en Chile terminaron hace ya al menos un par de trimestres. El ajuste del consumo se produjo en forma intensa el primer trimestre de este año, y el déficit de cuenta corriente abultado que llegamos a tener el tercer trimestre de 2022, pasó a ser un superávit de cuenta corriente el primer trimestre de este año y hemos tenido consecutivos superávit de balanza comercial.

- ¿Comparte la proyección de que la economía eludirá una caída en 2023?

- Definitivamente, eludió la caída. Nosotros compartimos la proyección de un crecimiento nulo este año. Pero también esa elusión del negativo este año se debió en gran medida a dos grandes factores de oferta. Uno, San Pedro. Las lluvias explicaron un porcentaje no menor del crecimiento de la actividad y eso no tiene nada que ver con la demanda interna,no tiene nada que ver con la recuperación de la inversión.

Y el otro factor fue la minería. Más extracción minera, una recuperación del chancado, de la cantidad de cobre.

- Y la proyección de PIB para 2024…

- Yo tengo la veo más cercano a 2% y la verdad que la suscribo por varias razones. Una, porque un porcentaje importante va a venir por minería, es decir, recuperación de la producción minera, porque ya hay inversiones que van a empezar a materializar su explotación. Y, lo segundo, es que si el Gobierno logra ejecutar en forma casi completa el Presupuesto de la Nación contemplado para el próximo año, el gasto público podría llegar a crecer un 6%, y eso, en sí mismo, podría explicar casi un punto de los dos de crecimiento que yo estoy esperando.

- ¿El riesgo de sobreajuste sigue vigente?

- Yo te diría que no reaccionar con flexibilidad ante una desaceleración mayor de la inflación, puede llevar a que la inflación efectivamente llegue a 3% en marzo, pero que nos cueste mucho mantenerla en 3% y nos pasemos de largo para abajo. Y eso va a ser un claro síntoma del sobreajuste de la política monetaria.

La tasa y los primeros cuatro meses

- Mencionaba que hay aspectos del IPoM con los que no está de acuerdo, ¿cuáles son?

- Una de las cosas que preocupa es que el Banco Central estos primeros meses del año va a continuar recortando la tasa, pero la intensidad de los recortes van a venir -de acuerdo al escenario del Banco Central- muy en línea con la caída de la inflación anual.

Consecuentemente, el Banco Central durante los primeros cuatro meses del año mantiene la contractividad de la política monetaria, no la disminuye. Es decir se reduce la Tasa de Política Monetaria, pero va reduciéndose la inflación al mismo paso, por lo menos en el escenario de proyección que ellos tienen de inflación. Yo disiento con ese escenario.

¿Qué es lo que significa eso? Que básicamente el Banco Central los primeros cuatro meses del año no va a colaborar en la reactivación de la actividad.

- Entonces, ¿qué espera para la tasa en las primeras reuniones monetarias de 2024?

- Yo disiento en el escenario inflacionario. Comparto la visión de que la inflación subyacente va a converger antes, pero creo que también la inflación del componente volátil va a ayudar en ese proceso. Y, por lo mismo, creo que vamos a llegar a inflaciones de 3% en 12 meses a marzo.

En el escenario base del Banco Central se contemplan no más de 100 puntos base de recorte en los primeros cuatro meses del año.

Si es que mi escenario es el válido, el Banco Central debería recortar no menos de 150 puntos base en los primeros cuatro meses del año, y el llamado es a que el Banco Central tenga la flexibilidad suficiente ante sorpresas inflacionarias de ajustar el ritmo de los recortes.

- El Banco Central ya bajó 300 puntos. ¿Pero deberíamos haber estado ahora con una tasa más baja?

- Creo que la Tasa de Política Monetaria sigue estando muy contractiva. Somos la política monetaria más contractiva de Latinoamérica en términos reales, y obviamente está causando un enorme daño en el crecimiento, un enorme daño también en la recuperación del empleo.

- El Banco Central justificó en la volatilidad financiera el hecho de sólo bajar 50 puntos en octubre. Parecía muy preocupado por el alza del dólar. ¿No cree que el tiempo le dio la razón?

- Más allá de que haya tenido o no tenido la razón, el gran cuestionamiento de parte mía es haber atado una decisión de el mercado cambiario a una decisión de política monetaria.

Chile ha demorado mucho tiempo en consolidar la flotación cambiaria, es un gran activo que tiene el país, nos ha permitido absorber los golpes externos de manera bastante exitosa, destacándonos dentro de los bancos centrales y por lejos dentro de Latinoamérica. Pero cuando el Banco Central toma la decisión en el mismo comunicado y en el mismo día de tomar una decisión de portafolio cambiario y una decisión de política monetaria, lo que termina haciendo es domesticar al mercado de que el tipo de cambio es la principal variable que está mirando para tomar decisiones de política monetaria.

La volatilidad del tipo de cambio va a continuar y claramente se exacerba y aumenta después del tercer retiro de fondos de pensiones.

La volatilidad del mercado cambiario en Chile se explica por la disminución enorme en los activos bajo administración de las AFP, la disminución en la profundidad finalmente del mercado de capitales de cerca de 30 puntos porcentuales del PIB que no se han recuperado.

Y, lo segundo, es el bajo nivel de reservas internacionales que tiene Chile. Nosotros estamos con cerca de 12 puntos porcentuales del PIB y estamos entre los cinco países con menores reservas internacionales de los países que necesitan reservas internacionales, junto con El Salvador, Panamá, Argentina, y cuatro o cinco puntos por debajo del resto de los países de Latinoamérica.

- Hacia 2024, ¿qué proyección tienen en el banco para el tipo de cambio?

- Nosotros estamos esperando un tipo de cambio muy similar a los niveles actuales.

- Y la tasa neutral, ¿para finales de 2024 ya se habrá alcanzado?

- Mi expectativa es que la Tasa de Política Monetaria, si se da mi escenario inflacionario, debería ubicarse en muy cerca del nivel neutral.

“Cualquier levantamiento de ajuste constitucional se ve muy difícil”

En un tono más político, el economista Chile entrega sus visiones de las reformas que intenta impulsar el Ejecutivo, y los riesgos de un eventual nuevo proceso constitucional.

Selaive advierte altos grados de incertidumbre sobre la recuperación de la inversión y, en particular, con su ejecución y materialización.

En ese ámbito, “entran las medidas procrecimiento que está elaborando el Gobierno dentro del pacto fiscal”. “Es indispensable que esas medidas se aprieten”, a juicio del economista.

- ¿Y la reforma de pensiones? ¿cómo la ve?

- La reforma de pensiones y la reforma tributaria que están dentro del marco del pacto fiscal, van atadas. Se necesitan más ingresos tributarios porque el Gobierno ha planteado más gasto en salud, pensiones, seguridad y sala cuna.

Primero, la discusión se ha concentrado mucho en las nuevas medidas de aumento tributario, en cómo recaudamos y si recaudamos efectivamente en un punto y medio en evasión y elusión, ¿cuál es el dividendo del crecimiento? ¿Cuál es el dividendo de eficiencia? Ya están los números. Hay cuestionamientos sobre el tema de evasión y elusión y yo los comparto. Es bien difícil recaudar un punto y medio del PIB con medidas de evasión y elusión, pero al mismo tiempo creo que el foco también tiene que estar en las medidas de gasto y ahí los cuestionamientos que han planteado algunos y que yo también planteo es que creo que el aumento de la PGU a $ 250 mil tiene que evaluarse como una medida más técnica. Creo que hace bastante más sentido un aumento de la PGU hacia la línea de la pobreza.

-Menciona que se ha disminuido un escalón en la incertidumbre con el plebiscito. Pero, ¿no ven por parte de los inversionistas preocupación en el sentido que quizás en dos años más podría volver a abrirse otro proceso?

- Los movimientos pendulares de las últimas cinco elecciones, incluyendo la última del plebiscito, mostraron que los chilenos se movieron desde políticas o desde una visión muy progresista a una visión menos progresista. Y, ahora, finalmente están mucho más cerca de la visión política y de las políticas públicas que tuvieron en los últimos 30 años. Por ejemplo, las tres comunas consideradas las más vulnerables votaron en el primer plebiscito de entrada muy fuerte hacia lo que se consideraban políticas progresistas. En el segundo plebiscito votaron muy hacia el centro, y esas mismas comunas hoy están votando con una visión más de izquierda moderada. ¿Qué es lo que significa esto? Que la distribución del votante se movió desde una esquina a la otra y ahora está mucho más cerca del centro.

Por lo tanto, ¿cuál es la visión que yo tengo del plebiscito en términos de resultados? Que hemos vuelto a una distribución del votante mucho más cercana a la que teníamos durante los 30 años de democracia previo al 2019, al estallido social. Y eso debería haberse reflejado en las elecciones de parlamentarios y municipales de este año que viene y del próximo. Y consecuentemente, cualquier levantamiento de ajuste constitucional se ve muy difícil.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok