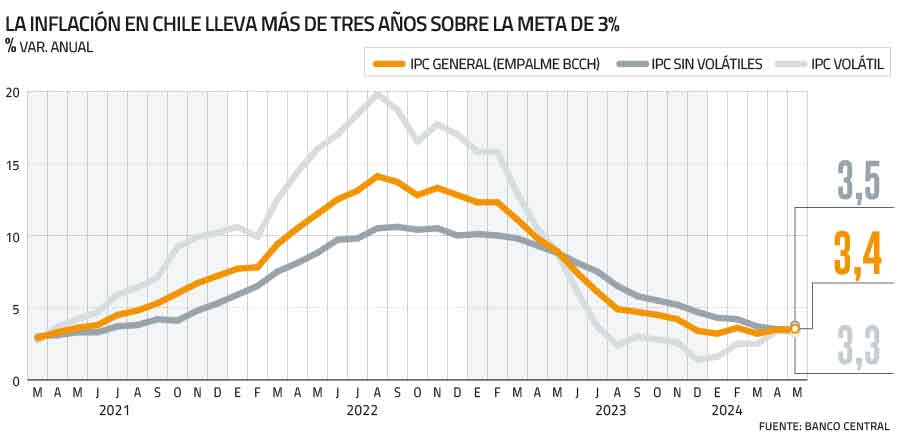

La inflación lleva más de tres años sobre la meta de 3%. La última vez que estuvo bajo ese nivel fue en marzo de 2021, cuando el Índice de Precios al Consumidor (IPC) anotó una variación anual de 2,9%. Desde ahí, experimentó 17 alzas seguidas para llegar a un máximo de 14,1% en agosto de 2022.

Desde ahí se redujo de la mano de una Tasa de Política Monetaria (TPM) restrictiva, que se ubicó por nueve meses en 11,25%. Ante ello, los precios se moderaron hasta cerrar en 2023 en 3,9%. El retorno a la meta incluso se llegó a ver cercano.

Pero, con la llegada de 2024, ese logro se frenó. En los primeros cinco meses del año, el IPC anual se ha ubicado entre 3,2% y 3,6%, según la serie referencial del Banco Central, y entre 3,7% y 4,5% la serie empalmada que publica el Instituto Nacional de Estadísticas (INE).

Esos pegajosos niveles de precios internos llevaron al ente autónomo a proyectar una inflación de 3,8% hacia fines de 2024 en el Informe de Política Monetaria (IPoM) de marzo. Atrás quedó lo anticipado en el reporte de diciembre respecto a converger a 3% en la segunda mitad del ejercicio actual.

Y en el IPoM de junio, que se conocerá este miércoles, la autoridad asumiría otra alza. En la actualización de sus proyecciones, la entidad va a considerar factores que se contraponen: la baja del tipo de cambio en los últimos dos meses y los ajustes tarifarios de energía eléctrica que “tendrán un impacto en la inflación mayor de lo que el Central estimaba en su escenario central del IPoM de marzo”, plantea la economista jefe de Fintual, Priscila Robledo.

En LarrainVial esperan que para 2024 el Central aumente sus pronósticos a 4%-4,2%. En BTG Pactual prevén una leve corrección al alza y en Scotiabank Chile creen que será hacia “al menos” un 4,3%.

“Por lo general, la última milla de la convergencia inflacionaria a los objetivos meta de cada país tienen mayores complicaciones y son más lentas”, explica el economista jefe para Latam de Itaú, Andrés Pérez.

Pero, ¿por qué ha sido tan dificultosa esta última milla, un fenómeno que no solo aqueja a Chile? “Por lo general, la última milla de la convergencia inflacionaria a los objetivos meta de cada país tienen mayores complicaciones y son más lentas después de haber corregido gran parte de los shocks de inflación anteriores”, explica el economista jefe para Latam de Itaú, Andrés Pérez.

Robledo señala que, al igual que en la mayoría de los países en el mundo, la inflación de servicios ha mostrado resistencia a bajar.

Pero, en el caso local propiamente tal, entre los factores principales, el estratega senior macro Latam de LarrainVial Asset Management, Sergio Godoy, plantea que está el traspaso a precios de la depreciación del peso, y la recuperación que está observando la economía este año, que ha sorprendido al alza.

El economista jefe de Credicorp Capital para Chile, Samuel Carrasco, agrega también el reajuste de tarifas eléctricas y sus efectos de segunda vuelta, así como los reajustes salariales (salario mínimo y sector público).

Y el analista económico de BTG Pactual, Sebastián Piña, suma otro factor: en términos anuales, alcanzar la convergencia inflacionaria se torna “más difícil” en la última milla porque las bases de comparación son “más exigentes”, o sea, más altas.

Una nueva postergación

Hacia adelante, la resiliencia de la economía y la depreciación de la moneda seguiría complicando la caída de la inflación, dice Godoy. Y a ello se unirá que el alza en las cuentas de luz se extenderá hacia 2025, complementa Robledo.

“Durante todo el año 2024 no se habrá avanzado nada en materia de inflación y habrá que esperar hasta 2025 para que retorne a fluctuar en torno a la meta de 3%”, consigna el gerente de estudios de Gemines, Alejandro Fernández, en un informe reciente.

Entonces, con las expectativas del mercado cercanas a 4% para este año, ¿es 2025 el año para volver al 3%? La respuesta es no. “La convergencia de la inflación a la meta podría postergarse hasta 2026. Esto, por supuesto, sujeto a que no haya sorpresas en los factores que determinan la inflación, como shocks en la actividad económica local o en el tipo de cambio”, opina Robledo.

En BTG Pactual apuestan por comienzos de 2026 para el aterrizaje definitivo, mientras en Credicorp Capital se la juega por el primer cuarto de dicho año, y en LarrainVial por la segunda mitad de aquel ejercicio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok