Los impuestos no han salido de la agenda pública, sobre todo los tributos que gravan las utilidades corporativas.

Por una parte, el Gobierno está preparando el ingreso al Congreso de una reforma al impuesto a la renta, a través de distintos proyectos de ley con el foco, entre otros tópicos, de reducir la tasa de Primera Categoría desde el actual 27% a un 24%, o incluso menos. Los esfuerzos del ministro de Hacienda, Mario Marcel, por acordar con la oposición alzas de impuestos para compensar la menor recaudación tuvieron un fuerte revés este martes, luego de que Chile Vamos le notificara que no están disponibles para aumentos de gravámenes.

Por otra parte, en la carrera presidencial el tema impuestos comienza a ganar terreno. La carta de la UDI, RN y Evópoli, Evelyn Matthei, ha señalado que buscará reducir la tasa corporativa desde el 27% actual a un 18% al cabo de una década, además de crear un mecanismo de invariabilidad tributaria tanto para inversionistas locales como extranjeros.

“Requerirá de un complejo diseño de rebajas, sujetas a crecimiento, de eficiencia en el gasto y en la recaudación”, dijo la exministra en un seminario donde compartió escenario con Marcel.

Un análisis elaborado por el Colegio de Contadores pone en perspectiva cómo quedaría Chile en términos de la tasa que grava las utilidades corporativas respecto al mundo desarrollado, así como los desafíos en materia de recaudación que derivan de una política como la que busca implementar Matthei.

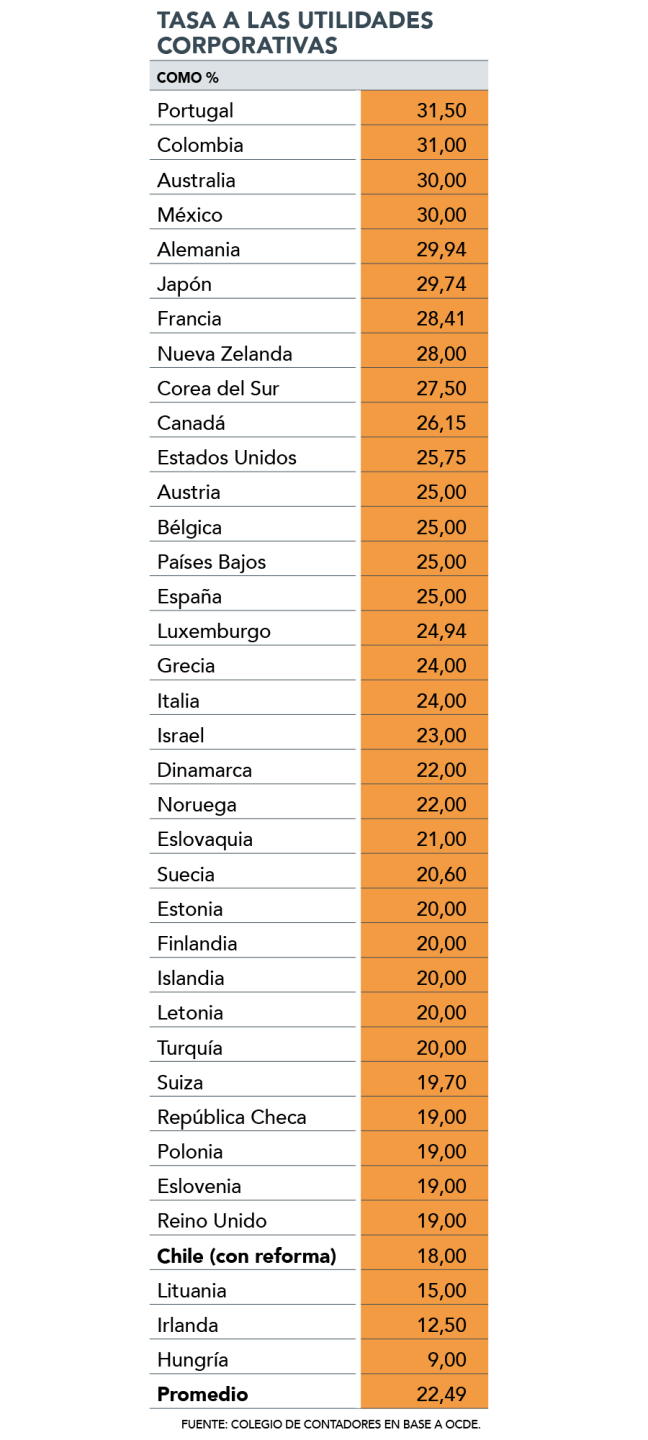

Así, el reporte elaborado por el presidente de la comisión tributaria del colegio profesional, Juan Alberto Pizarro, parte enumerando la situación en la que se encuentra Chile hoy con su guarismo del 27%: el país está por sobre el promedio de 23,2% de los países integrantes de la Organización para la Cooperación y Desarrollo Económicos (OCDE), situándose como el décimo con la tasa más alta.

Ahora, en cambio, en caso de llegar a un 18%, la tendencia sería la contraria, pasando a estar muy por debajo de la media (23%) y siendo el cuarto integrante de la OCDE con la tasa más baja para gravar las ganancias de las empresas.

"Con un 18% de tasa corporativa, pasaríamos a formar parte del selecto grupo de los cinco países con tasas corporativas más competitivas de la OCDE, junto a países como Irlanda y Lituania, lo que tendría una mejora significativa en el ranking de competitividad fiscal, donde hoy nos encontramos 36 de 38 países en impuesto corporativo", señala Pizarro.

El pero... un importante efecto fiscal

Pizarro enfatiza que si bien el país pasaría a la vanguardia en materia de competitividad de su impuesto de Primera Categoría, aquello no sería gratis, ya que derivaría en un importante impacto sobre las finanzas públicas que debiera ser compensado.

Así, el especialista señala que si bien nueve puntos menos de impuesto corporativo posibilitan casi tres puntos de mayor crecimiento del Producto Interno Bruto (PIB) en un período de nueve años y un efecto positivo en empleo y formalización, no se debe perder de vista el impacto en recaudación fiscal.

Según sus cálculos, la medida implica una menor recaudación fiscal de cerca del 7,8% del PIB, que se logra financiar en parte con el 0,24% del PIB de recaudación por un punto de mayor crecimiento, que en una década significa una recaudación fiscal de 0,7% del PIB.

"Por tanto, esta medida requiere en forma importante otras fuentes de financiamiento como eficiencia en el gasto, un importante ajuste fiscal y ampliar la base de impuestos personales. Esta medida tributaria se torna más compleja cuando existe una reforma de pensiones recientemente aprobada que eroga 1,2% del PIB, y que en el mejor de los casos se financiará solo con 0,5% del PIB por la Ley de Cumplimiento Tributario", expone Pizarro.

El especialista complementa que otros análisis, como uno realizado por Bci Estudios, concluye que reducir en cuatro puntos la tasa de Primera Categoría aumenta en 0,2% el PIB de tendencial, mientras que tomando la elasticidad de los cálculos realizados por la comisión liderada por el economista Manuel Marfán, una rebaja de nueve puntos aumenta el crecimiento del Producto en casi 0,6% al cabo de nueve años.

Por su parte, el economista senior del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC UDP), Juan Ortiz, complementa que en 2023 la comisión Marfán estimó que una reducción del impuesto de Primera Categoría en un punto aumentaría el nivel del PIB en 0,65 punto porcentual distribuido a largo de diez años, pero con una incidencia fiscal por una mayor holgura negativa.

"Es esperable que una caída en esta magnitud tenga un impacto positivo en el PIB. Sin embargo, no se debe realizar a costa de aumentar la vulnerabilidad fiscal. Es decir, la reducción de la carga tributaria no puede poner en riesgo la sostenibilidad fiscal. Así, sería necesario complementarlo con un ajuste del gasto, así como de impuestos sustitutivos, para mitigar el efecto fiscal. Este tipo de medidas deben ser financiadas para tener credibilidad y permanencia en el tiempo", agrega.

Matthei ha señalado que buscará recortar gasto público a través de medidas de mayor eficiencia y reasignaciones por US$ 6.000 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok