Esta semana, Ripley definitivamente dejó atrás los estragos del difícil ejercicio 2023, cuando cerró con pérdidas por $49.860 millones. El retailer informó que al cierre de 2024 obtuvo ganancias por $ 54.051 millones -principalmente impulsadas por el desempeño de su negocio financiero-.

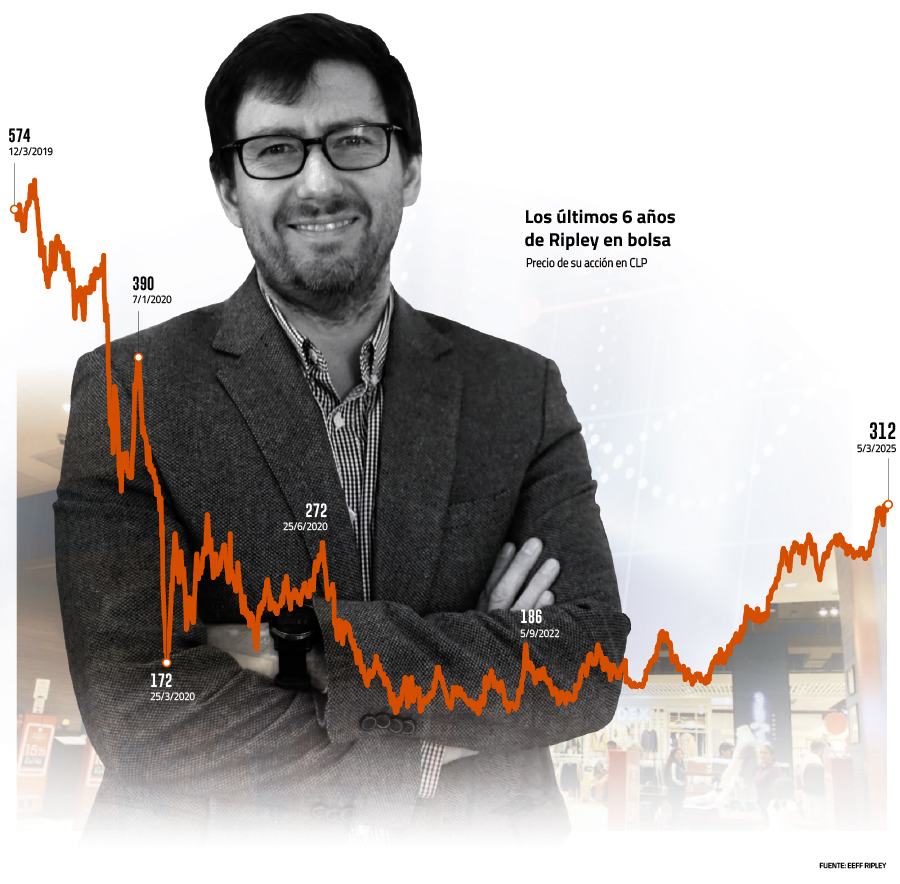

Sobre esta base, el precio de sus acciones siguió al alza -proyectando la confianza que el mercado le ha venido entregando en el último año- y, hasta ayer, acumulaba un retorno del 53%, posicionándose como la firma del IPSA con mejor desempeño bursátil junto a su competidor; Falabella.

El CFO de Ripley Corp, Werner Geissbühler, explicó que 2024 fue un año de “transición” tras el desafiante escenario pospandemia y los años posteriores de desaceleración del consumo.

Al igual que otros retailers de la industria, ese escenario recortó la facturación de la compañía, disparó sus días de inventario y la obligó a vender sus productos a menores precios, mientras que el negocio bancario enfrentó un incremento en el costo por riesgo ante el alza de la morosidad. En el caso de Ripley, el desafío fue aún mayor, considerando que tenía comprometidas inversiones para financiar la construcción de sus centros comerciales en Perú, inaugurados en 2023.

El complejo momento contrastaba con el escenario que vivió Ripley cuando Geissbühler ingresó a la compañía en 2021. “Llegué con el aumento de liquidez gatillado por los retiros. En los últimos años hemos vivido de todo: un episodio de bonanza y, después, una caída de demanda muy relevante”, detalló.

Es decir, un período pleno de retos que el CFO, a sus 41 años, abordó desde su experiencia previa en otra industria desafiante: la aérea. Entre 2016 y 2021 trabajó en Sky Airlines, donde en los últimos años fue CFO y formó parte del plan para convertir a la compañía en una low cost y crear la filial peruana. Previo a eso, entre 2008 y 2014, Geissbühler trabajó en modelamiento financiero, financiamiento de la flota y estrategias de cobertura en Latam. Ingresó cuando la aerolínea tenía 70 aviones y salió cuando Latam contaba con 330.

Ágil, liviana y con nuevo foco

- ¿Estuvo Ripley en crisis?

- No, no estuvimos en crisis. Sabíamos que esto iba a ser por un tiempo acotado y teníamos claro lo que estaba ocurriendo. Para eso tomamos las medidas necesarias: reducir gastos, disminuir inventarios y recortar la cartera del banco debido a los altos niveles de riesgo. Paralelamente, probamos distintos pilotos para que, cuando el mercado comenzara a cambiar, pudiéramos desplegar estas iniciativas y generar mucho valor.

- ¿Cuáles son esos planes piloto?

- Fueron en diversas líneas. Por ejemplo, realizamos cambios en la operación de las tiendas para mejorar la conversión en atención al cliente, modificamos las negociaciones con nuestros proveedores para aumentar las ventas de ambos y mejorar márgenes. Además, seguimos muy de cerca las tendencias de los clientes y los canales por donde los atendemos.

- ¿Lograron estructurar los cambios necesarios para la compañía?

- Hoy, Ripley es una compañía mucho más liviana, más ágil y con una cultura de prueba y error que nos ha permitido desplegar estrategias de manera más rápida. Además, un aspecto muy relevante es que, estratégicamente, estamos mucho más orientados al segmento C, con un enfoque especial en mujeres. Nuestra propuesta de valor se ha adecuado a sus dinámicas de consumo.

- ¿Cómo ven el inicio de este año?

- Comenzó bien, con un impulso del consumo debido a la llegada de turistas argentinos. Más allá de eso, para 2025 esperamos mejoras, con una diferencia importante en el primer semestre de 2024 y un segundo semestre que también prevemos positivo, aunque probablemente en menor magnitud, ya que el segundo semestre de 2024 fue mejor.

Con espacio para mejorar

- Los ingresos crecieron un 8% y las utilidades llegaron a $54 mil millones, ¿cuáles son los factores que explican el resultado de 2024?

- Veníamos de un consumo golpeado, pero a medida que esto fue disminuyendo, empezamos a ver un cambio importante, lo que permitió que todos estos pilotos funcionaran con más fuerza. En el caso del banco, el riesgo disminuyó considerablemente. En el segmento inmobiliario, el potencial de los centros comerciales comenzó a materializarse durante 2024. Con ese panorama, el año cerró con noticias muy positivas y tuvimos el mejor diciembre en la historia de la compañía.

- ¿Cuánto influyeron los factores internos y cuánto los externos?

- El cambio no se debe sólo a factores externos, sino que claramente fue impulsado por un ajuste en cada unidad de negocio. Logramos mantener una base de gastos baja, lo que fue difícil de conseguir, pero no vamos a soltar. Además, la agilidad de la empresa nos ha permitido aprovechar oportunidades en una industria retail tremendamente dinámica.

- La rentabilidad está en los parámetros más altos de la historia de Ripley. ¿Lograrán mantenerla?

-Efectivamente, estamos con muy buenos indicadores, pero eso no nos deja tranquilos. Sabemos que podemos lograr más y tenemos un plan para hacerlo.

- ¿Cuánto mejorarán?

- Cada negocio tiene distintos objetivos, pero aún queda bastante por recorrer.

- ¿Seguirán reduciendo costos?

- El gran esfuerzo ya se hizo, por lo que no veremos reducciones significativas. Sin embargo, hay algunas áreas con oportunidades interesantes, principalmente en la cadena logística, aunque no serán de la misma magnitud que las implementadas en 2023.

- En Chile cerraron las tiendas de Alto Las Condes y Huérfanos, y en Perú, otras dos. ¿Qué viene ahora?

- El foco está en continuar rentabilizando los activos que tenemos, por lo que la revisión de tiendas es un proceso constante que va a continuar. Es parte del negocio: cerrar algunas, abrir otras y evaluar oportunidades.

- ¿Hay alguna tienda que no esté cumpliendo con la rentabilidad deseada?

- No, pero si en algún momento ocurre, podríamos evaluar un cierre.

Los desafíos del retail

- Pese a los buenos resultados consolidados, el negocio retail cerró el año con pérdidas por $7.144 millones...

- 2024 fue un año de transición que comenzó de forma desafiante y luego fue de menos a más, con un cierre de año bastante positivo. Esperamos que la historia en 2025 sea distinta.

- Al mirar en detalle el segmento retail, Perú reportó utilidades por $ 3.800 millones y Chile, pérdidas por $ 10.900 millones. ¿Qué explica esa diferencia?

- En Perú, la estructura de gastos del negocio es más baja, principalmente porque los costos de remuneraciones, que representan un ítem importante dentro de la ecuación, son menores en comparación con Chile.

- ¿Cuáles son los desafíos de la empresa en el negocio retail?

- Mantener los buenos márgenes que logramos en el segundo semestre, seguir implementando el plan de iniciativas y continuar con la estrategia de los últimos 24 meses, enfocada en aumentar nuestra base de clientes y mejorar los márgenes.

- ¿Cuánto pesa el canal online?

- Representa el 27% de las ventas, y nuestra apuesta es seguir creciendo. Nos enfocamos en ofrecer la mejor propuesta que complemente la experiencia en tiendas, y ahora estamos en una fase de crecimiento en todos los canales.

El motor de Ripley

- En 2024, el negocio bancario fue el motor de la empresa. ¿Cuáles son las metas en este segmento?

- Parte importante de las mejoras en las métricas del banco respecto de la industria hoy versus pre pandemia, es por la estrategia de haber crecido en el segmento C1 y C2 de forma relevante. Esto mediante un despliegue de productos y servicios financieros que no se tenían antes de 2019.

Hacia adelante, el banco tiene una infraestructura que le permite crecer sin incrementar significativamente los gastos, lo que es una ventaja clave en un negocio altamente digital. Ahora que el costo por riesgo está en niveles más bajos, el desafío es seguir aumentando la base de clientes, ofreciendo productos adecuados y adaptados a sus necesidades.

- ¿Cómo lo harán?

- Sabemos que tenemos una gran oportunidad y podemos aumentar nuestra participación de mercado -actualmente de un 3% en consumo- de forma relevante en los próximos dos años. Hoy contamos con una oferta de productos completa y queremos aprovechar el tráfico de 50 millones de visitas mensuales en nuestras tiendas para ofrecer servicios financieros.

- El negocio financiero en Perú cerró con pérdidas por $ 1.900 millones. ¿Por qué está tardando más en revertir el escenario?

- Durante el segundo semestre ya obtuvo números positivos, lo que nos da una buena proyección hacia adelante. Ahora, el gran desafío es crecer.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok