Semanas antes de las elecciones estadounidenses, la renta fija mundial comenzó a resentirse. La ventaja en las encuestas del entonces candidato Donald Trump, sumada a la fortaleza de la economía estadounidense, llevó a que, durante octubre, la tasa del Tesoro estadounidense a 10 años saltara del 3,7% al 4,3%, impulsando a la baja los retornos de los instrumentos de renta fija.

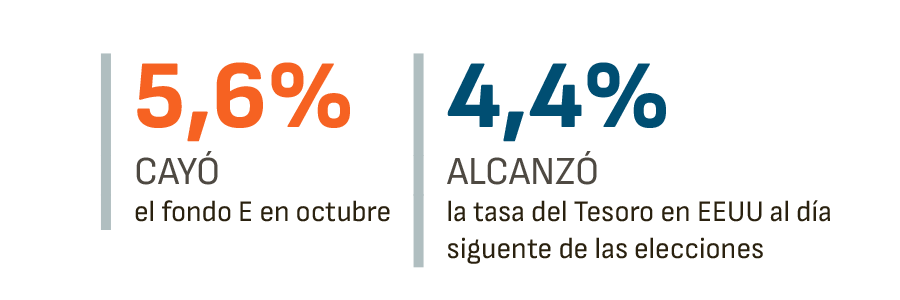

Eso no fue todo. En esos días, el escenario base asumía que las elecciones finalizarían con una cámara legislativa dominada por el Partido Republicano y otra por los demócratas. Sin embargo, ese pronóstico no se cumplió, y la "barrida republicana" detonó otro golpe: las tasas del Tesoro a 10 años escalaron otros 10 puntos base. El 6 de noviembre, un día después de las elecciones, la tasa cerró sobre el 4,4%.

La principal razón se debe al aterrizaje de políticas inflacionarias en la Casa Blanca. El programa de Gobierno de Trump se enfoca en impulsar fuertes alzas de aranceles a las importaciones y disminuir los impuestos corporativos en EEUU, lo cual impactaría en el ya elevado déficit fiscal del país.

Fin de un rally

El cambio en las proyecciones internacionales tuvo un efecto inmediato en el escenario local, especialmente en las tasas largas. Entre inicios de octubre y esta semana, el rendimiento del bono de Hacienda en UF a 10 años pasó de 1,9% a 2,4%.

Este cambio repercutió fuertemente en los fondos de renta fija, siendo las AFP unas de las más afectadas debido a su exposición a tasas largas. El fondo E, que invierte exclusivamente en renta fija, vivió un octubre para el olvido: en 30 días se desplomó un 5,6%, anotando su peor rentabilidad histórica.

Parte del golpe a los retornos de las AFP se debió a que, entre julio y septiembre, la exposición total a instrumentos de la Tesorería subió del 20,5% al 23,5%, lo que equivale a US$ 8.480 millones adicionales en sus portafolios consolidados. Esta apuesta por la renta fija se realizó en un momento de euforia, cuando el Tesoro de EEUU a 10 años cayó del 4,5% al 3,8% durante el segundo trimestre, y el fondo E se posicionaba como el más rentable del año, con un alza del 9,2% a septiembre.

¿Y ahora qué?

Actualmente, el mercado incorpora una tasa de interés de largo plazo en EEUU cercana al 3,75%, lo que contrasta con el 2,9% informado por la Fed en su última publicación. Para el portfolio manager de MBI Inversiones, Ramón Domínguez, esa diferencia "hace intuir que, de ser cierto el escenario base de la Fed, estamos hablando de un mercado de renta fija castigado y/o poco confiado en la capacidad de su banco central para controlar la inflación".

En esa línea, detalló que, bajo el escenario actual, invertir a plazos más largos no está entregando un retorno adicional relevante. Por ello, apuestan por la renta fija local en duraciones medias, entre 2 y 5 años, debido a la alta correlación con la baja de tasas del Banco Central. "En términos de moneda, esperamos que los efectos inflacionarios se mantengan persistentes durante 2025 y posiblemente sean algo más altos de lo que está incorporando el mercado, por lo cual privilegiamos activos de renta fija local indexados a la inflación".

El análisis coincide con el head de renta fija en Falcom Asset Management, Ignacio Godoy, quien sigue viendo atractivo en los bonos en UF a cinco años. “La estrategia no ha cambiado”, comentó.

Por su parte, el gerente de renta fija de AFP Capital, Carlos Milla señaló que "dado que se espera que la volatilidad continúe, tener flexibilidad y capacidad de adaptación a los cambios en las condiciones se vuelve muy importante en el manejo de las inversiones".

"Proyectamos un entorno de 'soft landing' en la economía norteamericana, lo que llevaría a una convergencia lenta de las tasas de la Reserva Federal hacia niveles neutrales, que se ubicarían por encima de los registrados en la última década. Sin embargo, ese escenario plantea desafíos importantes en el manejo de los portafolios de renta fija, donde las convicciones y la flexibilidad se convierten en atributos clave", agregó Milla.

El cambio de escenario

La nueva realidad de tasas ha permeado diversos sectores. Esta semana, el Banco Central lo destacó como uno de los factores clave en su Informe de Estabilidad Financiera.

Respecto a las proyecciones, la presidenta del Banco Central, Rosanna Costa, comentó: “Las tensiones geopolíticas y comerciales, junto con la situación fiscal en los países desarrollados, hacen prever que las tasas de interés de largo plazo podrían mantenerse elevadas por un tiempo prolongado”. Además, advirtió que cambios no anticipados en las perspectivas macroeconómicas de Estados Unidos podrían generar repercusiones negativas en los mercados financieros.

Actualmente, el mercado está evaluando cómo evolucionará el desempeño económico de EEUU, la reacción de la Fed en caso de un rebote inflacionario y el impacto de las medidas económicas propuestas por Trump.

En cuanto al contexto local, la atención está puesta en el Congreso, donde se debate el presupuesto nacional para 2025. “El tema del presupuesto va a ser súper significativo porque definirá el volumen de oferta de papeles de la Tesorería. A medida que haya una mayor oferta, la tasa puede seguir subiendo definitivamente”, explicó Domínguez.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok