Una décima de punto. La variación puede ser insignificante en muchas medidas, pero para el mercado fue suficiente para reanimar un rally en las acciones estadounidenses. El apetito por el riesgo volvió con fuerza tras un reporte de inflación que mostró una ligera baja en la inflación subyacente. La tasa de los bonos del Tesoro a 10 años cayó 10 puntos a 4,66% y el bitcoin incluso volvió a superar los US$ 100.000.

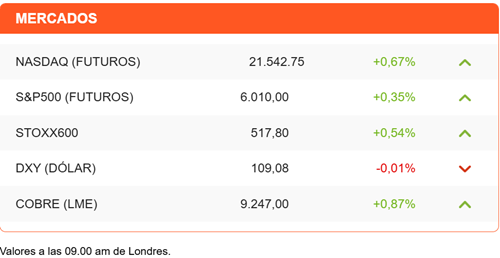

Los futuros de Wall Street extienden las alzas esta mañana e impulsan además positivas sesiones en Europa y Asia. Pero el bitcoin modera su avance y retrocede a los US$ 98.000. Mientras, el dólar retoma su mayor nivel en dos años, en un recordatorio de que la presión inflacionaria aún no desaparece del escenario.

El índice de precios ligado a servicios tuvo una variación de 0,2% en enero, menor al 0,3% esperado y que fue la lectura de los cuatro meses anteriores. En su medición a 12 meses, la inflación subyacente pasó de 3,3% a 3,2% en una primera baja en tres meses.

Fue esa baja la que generó ánimo en el mercado, a pesar de que la tasa de inflación general saltó a 2,9%. Esto último se atribuyó a un efecto de comparación. De ahí que David Kelly, estratega jefe de JPMorgan, proyecta que, hacia abril, la tasa volverá a rondar el 2% meta de la Fed. En línea con esta idea, los futuros de tasas que sigue la Bolsa de Chicago muestran un salto en las apuestas por un recorte de tasas de 25 puntos base recién en mayo o junio.

Participantes del mercado querrán seguir con atención la audiencia de Scott Bessent ante el Comité del Senado estadounidense a cargo de su confirmación (12:30 horas de Chile). Bessent es el economista nominado por Donald Trump para dirigir el Tesoro. En un adelanto de sus declaraciones, Bloomberg reporta que Bessent impulsará como prioridad para EEUU el defender el estatus del dólar como divisa de reserva global.

Los resultados de los bancos de Wall Street también aportaron al buen ánimo de los inversionistas. JPMorgan, Goldman Sachs, Citi y Wells Fargo reportaron resultados récord o por encima de las expectativas y sus acciones subieron hasta 6%. Morgan Stanley ve subir sus acciones más de 1% antes de su reporte agendado para hoy.

Las acciones tecnológicas también son protagonistas. TSMC suma un alza de 3% en sus acciones antes de la sesión, tras anunciar un aumento de utilidades y planes de inversión que superaron las expectativas. La mayor fundidora de semiconductores planea invertir US$ 42.000 millones. La noticia impulsa a ASML, proveedora de TSMC, y sus acciones en el Nasdaq suben ya 4% antes de la apertura.

Los titulares esta mañana se ocupan del acuerdo de cese al fuego alcanzado por Israel y la agrupación terrorista Hamás, tras 15 meses en guerra. Pero al parecer la celebración ha sido prematura. En la última hora, el gobierno israelí ha informado que su parlamento no se reunirá a ratificar el acuerdo hasta que Hamás no confirme que acepta todos los puntos.

Diario Financiero titula con las siete claves de las indicaciones que ingresó el Gobierno a la reforma de pensiones tras acuerdo con Chile Vamos. Mientras, se retrasa la reforma tributaria. Otro titular destaca que se enfrían las negociaciones por reforma de impuesto a la renta y el proyecto podría quedar para marzo.

ATENTOS A:

- Bank of America, Morgan Stanley y UnitedHealth reportan resultados.

- 09:00 Brasil reporta el índice de actividad economía de noviembre.

- 09:30 El BCE publica las minutas de su última reunión de política monetaria.

- 10:30 En EEUU se publican las ventas de retail de diciembre y el reporte semanal de subsidios por desempleo de la semana terminada el 11 de enero.

- 12:00 Wall Street también prestará atención a los inventarios mayoristas y el índice del mercado inmobiliario.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok