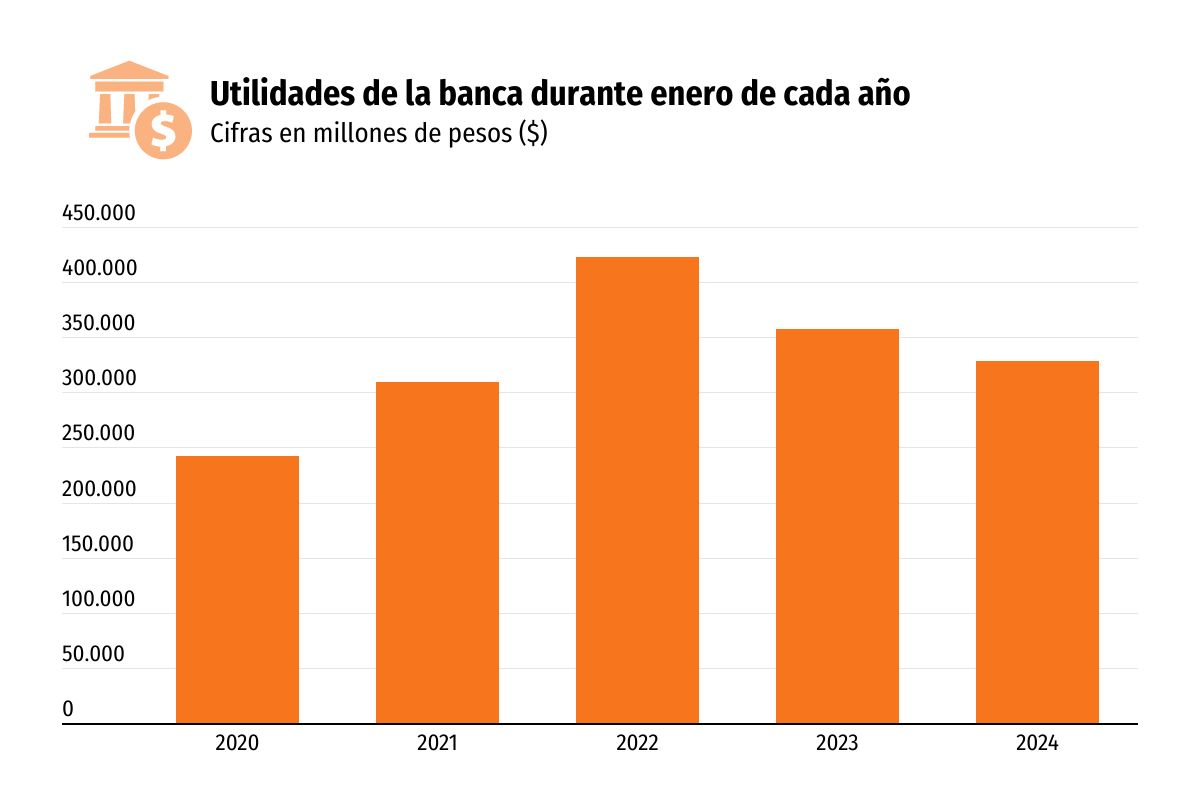

El menor dinamismo económico que vive el país continúa reflejándose en la banca. La Comisión para el Mercado Financiero (CMF) publicó durante la mañana de este jueves los resultados de la industria al término del primer mes del año. Durante enero, el sector anotó ganancias de US$ 352 millones.

Esta cifra fue un 11,89% menor a lo reportado en 2023. Asimismo, las ganancias de enero de 2024 anotaron una disminución de un 21,55% respecto del mes anterior.

La menores ganancias en comparación a 12 meses atrás fue explicado mayormente, por un incremento de los impuestos y de los gastos operacionales, sumado a una baja en el margen de intereses y reajustes, relató la CMF.

Mientras que las razones que llevaron a un decrecimiento de las utilidades respecto a diciembre, se debió por un aumento de los impuestos y una disminución del margen de intereses y reajustes, lo que fue atenuado por una disminución de los gastos operacionales, gastos por pérdidas crediticias y resultado financiero neto más favorable, sostuvo el regulador.

El ganancias obtenidas por la banca durante el primer mes de 2024 fue el menor resultado obtenido por el rubro desde 2021, cuando la industria informó ganancias de US$ 332 millones.

Se profundiza la caída crediticia

La actividad crediticia continúa en estado crítico en línea con el escenario económico que atraviesa el país. La Asociación de Bancos (ABIF) dio cuenta que durante enero el crédito bancario siguió evidenciando un estancamiento. Las colocaciones mostraron una caída de un 5,3% en 12 meses del flujo trimestral.

Frente a estas cifras, la organización presidida por José Manuel Mena expuso que “este pobre desempeño de las colocaciones se observa no solo a nivel agregado, sino que también en el balance de las instituciones individuales. Así, se da cuenta de una falta de dinamismo generalizada en los últimos cuatro años”.

Desde una perspectiva histórica, la ABIF hizo ver que la relación entre las colocaciones bancarias y crecimiento económico, medida agregada de profundidad financiera, que había mostrado una tendencia creciente desde el año 2003 hasta el inicio de la pandemia, sigue exhibiendo un desvío importante.

Así, el desacople acumulado entre las colocaciones y la actividad económica continúa profundizándose, ubicándose 15 puntos porcentuales bajo la tendencia proyectada.

Las alarmas de la industria por la caída de la actividad ya venían desde hace un tiempo atrás. Cabe recordar que ya se exhibió que al cierre de 2023 se consiguió la segunda contracción anual consecutiva de las colocaciones. Bajo este telón de fondo, el país prolongó un ciclo negativo del crédito, caracterizado por la caída más profunda y persistente de los últimos 30 años.

A nivel desagregado, la cartera comercial registró un nivel de actividad similar a lo observado desde mediados de 2022. El flujo de nuevas operaciones alcanzó un promedio mensual de US$ 8.644 millones en el trimestre móvil de noviembre a enero, lo que en términos reales representa una disminución de 6,9% respecto a igual período del año anterior.

Mientras que en las colocaciones hipotecarias, la ABIF informó que están experimentando un estancamiento, no revirtiendo así la contracción en el sector que se observa en los últimos dos años. La banca precisó que si bien en el trimestre móvil de noviembre a enero, el flujo de nuevas colocaciones alcanzó un promedio mensual de US$ 733 millones, 9,4% más que en igual período del año pasado, la variación se vincula a una base de comparación extremadamente baja.

La cartera de consumo tampoco se desalineo de la tendencia. El flujo de colocaciones en cuotas registró un nulo incremento interanual en el trimestre móvil de noviembre a enero, alcanzando un promedio mensual de US$ 866 millones. Y el flujo trimestral de créditos rotativos -que son los créditos a través tarjetas y líneas de crédito- se mantiene en un nivel similar a lo observado en los últimos 12 meses, registrando una variación negativa interanual de 0,5%.

La morosidad mayor a 90 días tuvo un incremento de 7 puntos base. De esta manera, el indicador acumula un alza de 41 puntos base en 12 meses, para alcanzar un nivel de 2,22% de las colocaciones totales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok