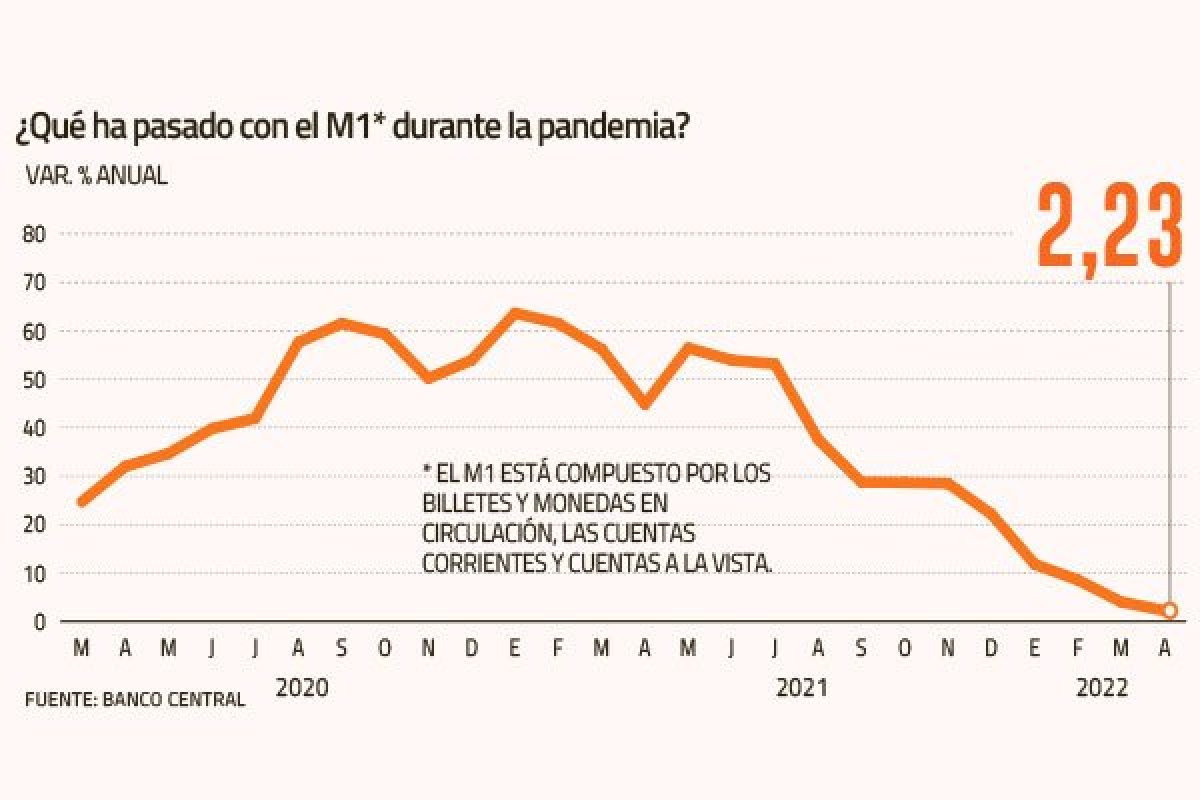

A medida que los retiros desde las AFP y los apoyos como el Ingreso Familiar de Emergencia (IFE) comienzan a quedar atrás, la liquidez disponible en los bolsillos de las chilenas y chilenos sigue moderándose. El Banco Central reveló que el M1 -el concepto más líquido de dinero compuesto por billetes y monedas en circulación, cuentas corrientes y cuentas a la vista- presentó un crecimiento anual de 2,2% en abril, explicado por un menor dinamismo de todos sus componentes, a excepción de cuentas corrientes de empresas.

Martina Ogaz, analista de Euroamérica, explica que la desaceleración de los agregados monetarios “va en línea con la reducción de la liquidez de la economía, proceso que se esperaba luego del importante crecimiento de esta durante la crisis sanitaria debido a las medidas de apoyo a las familias y retiros de fondos previsionales”.

El economista jefe de BICE Inversiones, Marco Correa, añade que el referido comportamiento es consistente con el alza de Tasa de Política Monetaria que está implementando el Central, mientras que Carmen Gloria Silva, economista de Banco Santander, agrega como factor a considerar las altas bases de comparación debido a las inyecciones de liquidez derivadas de los apoyos estatales y los retiros de fondos de pensiones durante 2020 y 2021.

Con todo, la experta advierte que los montos mantenidos en cuentas de alta liquidez, como cuentas corriente y vista “son elevados, y siguen superando en más de cuatro puntos del PIB el nivel que explica su tendencia de largo plazo”.

El mes pasado, el M2 -que además del M1 considera los depósitos a plazo en pesos chilenos- se mantuvo en 7,5%, “debido a movimientos compensados entre la menor incidencia del M1 y el mayor crecimiento de los depósitos a plazo”, acotó el Central.

Y el M3 -que incluye al M2, los depósitos en moneda extranjera y la tenencia de bonos por parte del sector privado no bancario- tuvo una variación anual de 10,5%, inferior al 11,4% de marzo. Esto, por una menor tenencia de documentos del Banco Central en manos del sector privado no bancario.

Hacia adelante

Ogaz señala que el proceso de normalización de la liquidez “va a ser lento, sobre todo pensando en el importante crecimiento que registró esta durante la crisis sanitaria”.

En su opinión, muy probablemente el M1 continuará su proceso de desaceleración, lo que responde a que gran parte de la emergencia originada por la pandemia ya paso su peak, sumado a que los apoyos universales y masivos hacia las familias están mucho más focalizados este año.

Correa agrega que en la medida en que la TPM siga en niveles contractivos e, incluso más altos -estima que el techo sería de 9,5%-, “este comportamiento de los agregados monetarios se mantendría”.

Silva señala que hacia adelante “seguiremos viendo una relativa estabilidad en los montos, pero con tasas de crecimiento anual decrecientes e incluso negativas”, ya que en mayo del año pasado se realizó el tercer retiro desde las AFP, “lo que elevó aún más los agregados monetarios, con lo cual la base de comparación será todavía más exigente”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok