La batalla entre dos empresas internacionales -la peruana Yura y la estadounidense Mississippi Lime Company- por adjudicarse el control de Cementos Bío Bío (CBB) movió las aguas de la industria cementera del país, un sector dominado por tres compañías y en donde conviven distintas realidades.

Aunque con el correr de los días la carrera por la compañía local se despejó y sólo la firma andina ligada al Grupo Gloria sigue en competencia, vale la pena preguntarse ¿cómo es este sector que despertó el apetito de grandes actores internacionales y qué tiene CBB que suscitó tal interés?

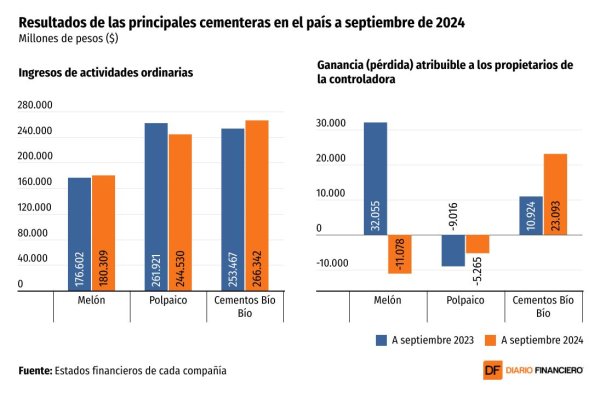

En términos de resultados, Cementos Bío Bío tiene los números más robustos frente a sus competidoras Melón y Polpaico: registra ganancias mientras sus dos contendoras tienen pérdidas.

A septiembre de 2024, CBB obtuvo una utilidad de $ 23.093 millones, lo que representa un alza del 111% en relación con el año anterior.

La firma detalló en su análisis razonado que lo anterior se explica principalmente por la mayor ganancia de actividades de la operación, los otros ingresos por función, los menores costos financieros y las positivas diferencias de cambio.

Por su parte, los ingresos de CBB experimentaron un alza del 5%, alcanzando los $ 266.342 millones.

Poniéndole la lupa a los negocios de la empresa, se puede destacar que el segmento del cemento obtuvo positivos resultados entre enero-septiembre de este ejercicio. En el periodo, los despachos de este material reflejaron un alza del 20%, alcanzando las 892 mil toneladas. Aún así, las ventas de hormigón presentaron una disminución de un 3,7% (722 mil metros cúbicos), afectadas por factores como la actividad económica y el clima.

Otro aspecto que llama la atención de CBB, es la oportunidad estratégica que representa su sólido y rentable negocio de cal. La empresa ya cuenta con tres plantas de este material: dos en Chile y una en Argentina. La utilidad de este negocio alcanzó $ 25.136 millones al noveno mes del año, un aumento de 31% respecto al mismo período de 2023.

Además, CBB es el principal proveedor de cal para la gran minería en Chile, con clientes como Codelco, BHP y Collahuasi, y tiene planes de inversión por US$ 100 millones en los próximos tres años para expandir su capacidad de producción y responder a la creciente demanda de litio.

Vuelven las pérdidas

A diferencia de los resultados positivos que exhibió CBB, Melón, la cementera ligada al grupo peruano Brescia, atraviesa un momento complicado. La compañía ha enfrentado un entorno desafiante marcado por una baja en la actividad de la construcción, lo que ha impactado directamente en su desempeño financiero.

A septiembre de 2024, Melón volvió a reportar pérdidas por $ 11.078 millones, lo que se compara desfavorablemente con las utilidades obtenidas en el mismo periodo del ejercicio anterior ($ 32.055 millones).

Lo anterior, explicó la cementera, se debe a la disminución de los márgenes, a los gastos de mantenimiento programado del horno de la planta de La Calera, al término de proyectos especiales en el sector minero, al impuesto verde en el negocio de cemento, al mayor tipo de cambio, entre otras razones.

En tanto, los ingresos de Melón aumentaron un 2% en el periodo, alcanzando los $ 180.309 millones. Respecto a sus líneas de negocios, los despachos del segmento del cemento cayeron un 2% a 769 mil toneladas, mientras que las ventas de hormigón descendieron un 0,4% a 1,2 millones de metros cúbicos.

Estos resultados llegan luego de que Cementos Melón estuvo un largo tiempo enfocado en planes de optimización de costos y gastos. Por ejemplo, en 2022, la compañía realizó una reestructuración, con el objetivo de adecuar Melón al tamaño del mercado. A fines de ese año, la firma dio a conocer el cierre de una planta de hormigón en la comuna de Peñalolén, lo cual derivó en el despido de 54 trabajadores.

Despachos a la baja

Las dificultades del mercado llevaron a Polpaico Soluciones, del grupo Hurtado Vicuña, a implementar en 2023 una profunda reestructuración que incluyó el cierre de plantas en Quilín y Renca, la suspensión temporal de operaciones en Aconcagua Áridos, y la reducción de filiales de 10 a cinco.

Estas medidas comenzaron a dar ciertos resultados, al aminorar las pérdidas de la compañía a septiembre de este ejercicio. Durante los primeros nueve meses del año, Polpaico reportó $ 5.265 millones de pérdidas, lo que se compara positivamente con los -$ 9.016 millones del periodo anterior.

A pesar de ésta mejora, las líneas de negocio de Polpaico vieron bajas en sus ventas. Los despachos del segmento del cemento cayeron 14% a septiembre, alcanzando el millón de toneladas; mientras que las ventas de hormigón bajaron 11% a 1,7 millones de metros cúbicos.

La baja en los volúmenes de ventas de las principales líneas de negocio de Polpaico derivaron en una caída de un 7% en los ingresos de la compañía, cerrando septiembre con $ 244.530 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok