Desde la puesta en marcha de las primeras plantas desaladoras de agua de mar en Chile, a inicios de los 2000, el sector minero se ha posicionado como el principal motor de la industria y, pese a su diversificación, lo sigue siendo.

De las 24 plantas de tamaño industrial que existen en el país -que producen sobre los 20 litros por segundo (l/s) y suman una capacidad instalada de 10.500 l/s-, 11 son del rubro minero y hay otros 11 proyectos vinculados al mismo sector que se encuentran en distintas etapas de avance.

“El 37,2% del agua que utiliza la minería proviene de fuentes no convencionales, principalmente desalación, y se proyecta que esta cifra aumente a un 70% en 2034”, comenta el presidente de la Asociación de Desalación y Reúso (Acades), Alberto Kresse.

Entre las instalaciones existentes, destaca la de Escondida de BHP, en Antofagasta, que es la más grande de América, con capacidad para producir 3.858 l/s y que permitió a la compañía abandonar el uso de agua continental para sus operaciones.

Figuran, entre otras, tres plantas de Antofagasta Minerals (AMSA), la de KGHM para su faena Sierra Gorda, la de Capstone Copper para Mantoverde, la de Lundin Mining para Minera Candelaria, la de Teck para Quebrada Blanca 2, y la planta de Aguas CAP, que abastece operaciones mineras, consumo humano y riego agrícola.

Proyectos en carpeta

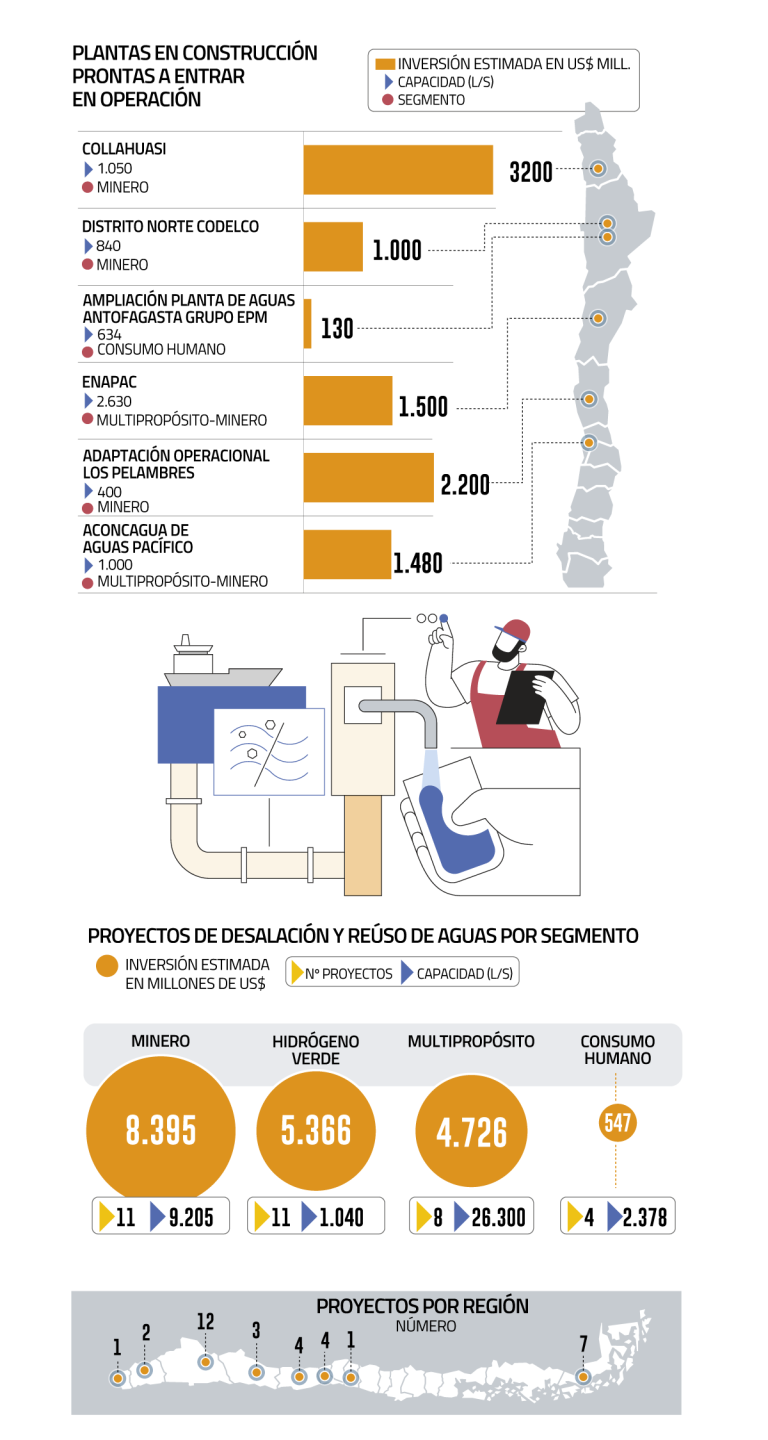

Según un catastro hecho por Acades y la Corporación de Bienes de Capital (CBC), a enero de 2025 hay 34 iniciativas en distintas etapas de desarrollo relacionadas con el reúso de aguas, extracción, transporte y desalación, que representan US$ 19.054 millones de inversión, con una capacidad de producción de agua de 38.864 l/s.

De ellas, 11 son mineras, 11 de hidrógeno o amoníaco verde, ocho tienen fines multipropósito y cuatro son para consumo humano.

Orlando Castillo, gerente general de CBC, destaca que “el crecimiento del sector ha sido significativo en los últimos años y seguirá en expansión. El número de proyectos indica una transición de la desalación como solución sectorial, hacia una alternativa estructural en la gestión hídrica nacional”.

De seis nuevas plantas desaladoras en construcción que se alistan para entrar en operación, cinco se relacionan con la industria minera (ver gráfico). En el caso de Collahuasi y Los Pelambres, se trata de plantas asociadas a proyectos de inversión en torno a mejoras de capacidad y desarrollos operacionales.

Según detallaron desde CBC a DF, podrían empezar a operar este año o el próximo: la ampliación de la planta desaladora norte de Aguas Antofagasta, del Grupo EPM, y la desalinizadora Aguas Pacífico, que será el primer proyecto multipropósito de dicha magnitud en la Región de Valparaíso.

En el caso de la primera, “se llegará al hito de atender a toda Antofagasta desde el mar, transformándose en la mayor ciudad de Latinoamérica con este abastecimiento”, cuenta Kresse.

Para iniciar operaciones entre 2026 y 2027, figuran la Etapa 1 de la desaladora de Distrito Norte de Codelco, que abastecerá a las faenas de la estatal en Antofagasta; y la planta Enapac de AguaSol en Atacama para consumo humano, minero y agrícola. Así, al menos tres plantas sumaría el sector minero de aquí a 2027.

El catastro también destaca dos iniciativas mineras de extracción y transporte de agua de mar que suman 2.094 l/s: el proyecto de yodo Tente en el Aire, de SQM, y el sistema de abastecimiento (SIAM) de Nueva Centinela, de AMSA.

Por otro lado, cabe nombrar la planta desaladora de la extensión de vida útil de Minera Zaldívar de AMSA, que se encuentra en evaluación ambiental.

Plazos y urgencia hídrica

En poco más de dos décadas, Chile se ha posicionado como líder en desalación de América Latina, seguido por México y Perú, aunque “aún se ubica lejos de los gigantes mundiales Arabia Saudita y Emiratos Árabes Unidos, y de países como EEUU y España”, marca Castillo.

Kresse, de Acades -gremio que pasó de 12 empresas fundadoras en 2021 a más de 80 socios en 2025-, enfatiza que una de las principales problemáticas actuales de la industria es que “los plazos de desarrollo no se condicen con la urgencia de la seguridad hídrica”.

“Poner en marcha una planta desaladora puede tomar entre ocho y diez años debido a la complejidad de los permisos y regulaciones vigentes, y a la discrecionalidad que se observa en la evaluación de algunos procesos”, critica.

Dice que “paradojalmente” los proyectos de ley que se discuten en el Congreso podrían extender aún más esos tiempos e insta a centrar el debate en la generación de incentivos y certezas para aumentar la disponibilidad de agua en las cuencas con déficit hídrico.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}