Por Kharla Caniupán

Un menor acceso al crédito para los hogares de ingresos bajos, sería la principal consecuencia que acusa la banca, por efecto de regulaciones como el cambio en la Tasa Máxima Convencional (TMC), el envío del proyecto de ley referido a la institucionalidad del Sernac y el problema de los contratos.

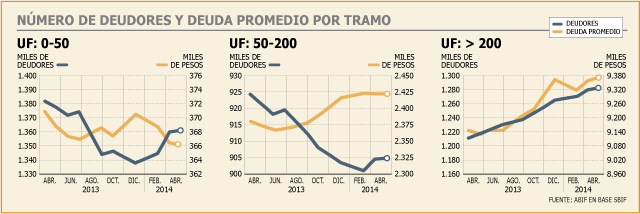

De hecho, la exclusión financiera se estaría viendo reflejada en la reducción de 1,7% entre abril de este año y mismo mes de 2013, en el número de deudores efectivos -en tramos de deuda menores a UF 200-, lo que equivale a 40.066 deudores, según un estudio de la Asociación de Bancos (ABIF) en base a información del regulador.

Impacto en créditos de menores montos

Este retroceso en el número de deudores se concentra en los créditos de 0 a 200 UF, tramo que fue modificado tras la nueva TMC. Así, el total de deudores para créditos entre 0-50 UF disminuyó 1,5%, mientras que entre 50 y 200 UF disminuyó 2,1%, lo que equivale a 20.711 y 19.355 deudores, respectivamente.

“Dado que las operaciones de menor monto se vinculan, en promedio, a hogares de menores ingresos, el menor acceso a crédito pareciera estar materializándose precisamente en este grupo. En el segmento de 0 -50 UF, se observa, además, una contracción importante en el tamaño de la deuda promedio, nuevamente en contraste con el aumento de la deuda promedio en los tramos más altos”, dice el informe.

Sólo entre diciembre de 2013 y abril de este año, la deuda promedio del tramo 0 - 50 UF disminuyó 1,16%.

En este mismo segmento, el número de nuevos deudores reportados en abril/mayo de 2014 es 22% inferior al de junio/julio de 2013, según la encuesta que realiza la ABIF a un conjunto de bancos que representan el 75% del número de clientes con créditos de consumo en Chile.

En tanto, para los tramos de 50-200 UF y más de 200 UF, la variación es menor: 10% y 5% respectivamente.

Mayores exigencias

Una de las formas en que se refleja la falta de acceso al crédito es en las mayores exigencias para el otorgamiento de un préstamo. Una de ellas, es pedir niveles de renta superiores, algo que ya se estaría produciendo. Esto, porque el crecimiento de la renta promedio es mayor al alza de los salarios reales, que fue de 1,2% en doce meses a abril.

Es más, el sueldo promedio de los nuevos clientes bancarios aumenta en todos los tramos, siendo el crecimiento más pronunciado en los tramos de mayores montos, detalla el estudio de la ABIF.

“Así, la información disponible sugiere una menor actividad crediticia en los tramos de menor monto, y también que el perfil de los clientes se encuentra migrando hacia segmentos de mayores ingresos de manera generalizada, especialmente en 2014, donde el crecimiento de la renta promedio de los clientes bancarios es bastante mayor al crecimiento de los salarios reales en igual período”, detalla el informe.

Además, dice que el crédito promedio de los distintos segmentos ha aumentando en los últimos dos años, para todos los tramos de la deuda.

AFECTA A 21% DE DEUDORES

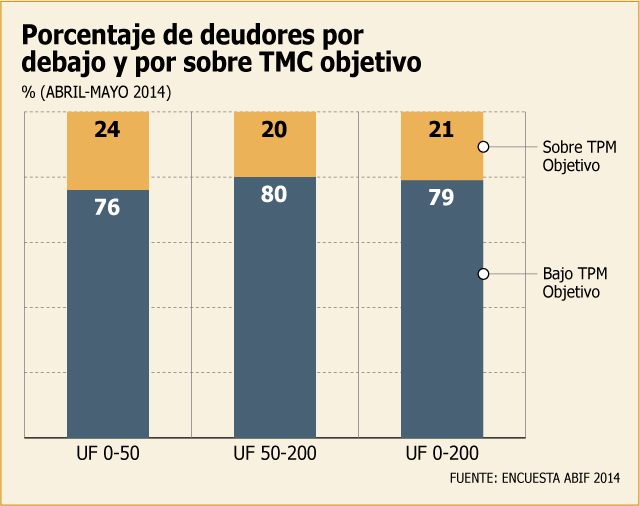

La encuesta de la ABIF indica que todavía existe un flujo de deudores del tramo 0 -200 UF, cuyas tasas superan a la TMC que se espera alcanzar tras la promulgación de la Ley -que se encontraría en niveles de 37% para segmento de 0 - 50 UF, y de 30% para 50 a 200 UF-, que podría salir del sistema.

Así, del total de clientes para créditos de entre 0 a 200 UF que estaría por sobre la TMC, sería de 21%, lo que totaliza unos 400 mil deudores.

Si se analiza por tramos, el gremio calcula que el 24% de los deudores entre 0 - 50 UF y el 20% de 50 a 200 UF, "podrían perder el acceso al crédito bancario si los gastos asociados por concepto de fondeo, administración y riesgo superan la TMC". No obstante, puntualiza que "en caso contrario, podrían beneficiarse por concepto de menores tasa de interés", algo para lo cual la banca trabaja buscando mejorar la eficiencia.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok