La situación de las finanzas públicas ha sido objeto de un intenso debate, que incluso ha llevado al Ministerio de Hacienda a enfrentar posturas con el Consejo Fiscal Autónomo (CFA) respecto al estado de las arcas fiscales y a la magnitud del recorte de gasto que se requiere.

Un informe elaborado por Libertad y Desarrollo (LyD) toma nota de esta discusión y le pone números a lo que se considera ha sido un incumplimiento constante de la regla fiscal en las últimas dos décadas.

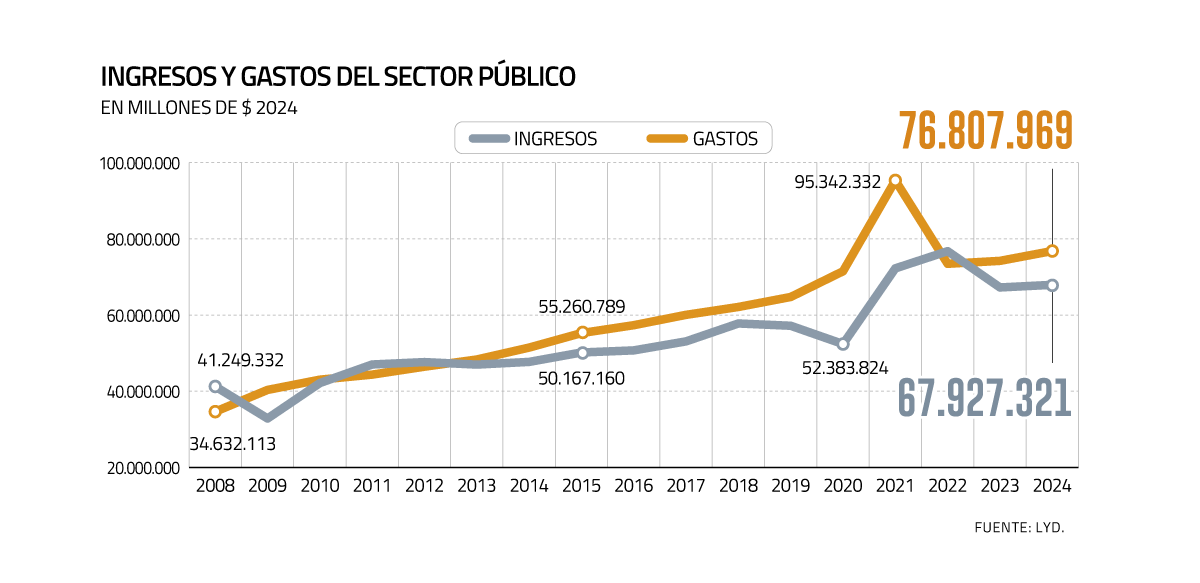

El documento pone como el inicio del desvío el año 2008, en medio de la crisis financiera global, período en el que el sector público tuvo que gastar más de lo esperado, pero que salvo años específicos, no ha vuelto a la disciplina que establece la regla fiscal. En consecuencia, el Fisco ha convivido con constantes déficit estructurales.

"Luego de más de una década de sucesivos y cuantiosos déficits fiscales, la sostenibilidad de las finanzas públicas se ha debilitado de tal forma, que es imposible seguir postergando un importante ajuste del gasto fiscal. Asimismo, se requiere de una institucionalidad más robusta que evite que estos escenarios se repitan", expone el análisis elaborado por la economista senior del centro de pensamiento, Macarena García.

En cuanto a los números, el análisis plantea que 15 de los últimos 17 ejercicios presupuestarios han terminado con un déficit estructural. En ellos, el saldo negativo ha promediado un 1,9% del PIB anual.

"En los dos años que no obtuvimos déficits, 2015 y 2022, estos fueron el resultado de elementos imprevistos y transitorios, y no por una decisión de política fiscal: en 2015 se registró un balance estructural de 0,5% del PIB (cuando se presupuestaba un -1,1% del PIB) por los cuantiosos recursos extraordinarios (y por una vez) provenientes del registro de capitales en el exterior producto de la reforma tributaria del 2014; en 2022, en tanto, también se registró un balance de 0,5% del PIB (versus el -3,9% del PIB presupuestado) por recursos extraordinarios y transitorios dado el elevado precio del litio", sostiene García.

Bajo este panorama, LyD calcula que entre 2008 -año en que por primera vez se incumplió la regla fiscal- y el 2024, el gasto público real acumula un crecimiento de 122%, lo que contrasta con una expansión real de 65% de los ingresos en el mismo lapso. O sea, lo gastado ha crecido a casi el doble del ritmo que lo recaudado por el Fisco.

"El gasto en capital, aquel que permite mejorar el crecimiento potencial, solo aumentó 53%, mientras el corriente lo hizo en 134%; la deuda total pasó de representar el 20% de los ingresos fiscales a casi el 200%, ubicándose actualmente en 41% del PIB; el Fondo de Estabilización Económica y Social (FEES) se redujo en 82%, alcanzando su mínimo histórico con excepción del 2021 por pandemia; el pago de intereses subió en más de 350% real, pasando de destinar 1,9% a 5,6% de los ingresos a su pago", son otros de los datos que García entrega para ilustrar el deterioro fiscal desde el 2008.

Propuestas

La tesis de la economista es que la dinámica del deterioro fiscal evidencia que los avances en la institucionalidad fiscal, "por los cuales hemos sido destacados, no han sido suficientes para asegurar un manejo responsable de las finanzas públicas".

Por lo tanto, postula siete medidas para reforzar la responsabilidad en el manejo presupuestario, complementarias a las ya visadas en el marco de la nueva Ley de Responsabilidad Fiscal de 2024.

La primera idea se relaciona con las cláusulas de escape que justifiquen un desvío en las metas fiscales, proponiendo establecer una sola causal: por eventos extraordinarios y transitorios, ajeno al accionar propio de la administración y que ocasionen un deterioro significativo en la actividad económica, el empleo o perjudiquen considerablemente la situación económica y/o social del país.

Una segunda medida es introducir el principio de “cumplir o explicar” cuando Hacienda se desvíe de su meta fiscal. De este modo, el Ejecutivo debe explicar públicamente las razones y se debe hacer cargo por escrito de las recomendaciones que le plantee el CFA.

Establecer un mecanismo de alerta temprana es otra de las ideas, lo que permita tomar las acciones necesarias para mantener la distancia entre el nivel de deuda bruta y el nivel prudente, fijado hoy en 45% del PIB. Coherente con lo anterior, la cuarta propuesta se relaciona con que la Dirección de Presupuestos (Dipres) elabore en cada Informe de Finanzas Públicas (IFP) escenarios alternativos probables y de alto impacto en las finanzas públicas, los cuales se deben utilizar para activar la citada alerta temprana.

También, LyD propone que la Dipres contemple escenarios alternativos de trayectoria de la deuda en caso de que se activen los pasivos contingentes. O sea, pagos simultáneos que debe realizar el Fisco que pueden activarse por garantías estatales y que tendrían incidencia sobre el cumplimiento de las metas fiscales.

Una última idea es ampliar el ámbito de acción del CFA, para que también deba pronunciarse sobre la pertinencia de la estimación de los ingresos efectivos que hace la Dipres cada año; así como abordar los informes financieros elaborados por el Gobierno y que acompañan los mensajes presidenciales que tengan gran impacto en las finanzas públicas, tanto en gasto como en ingreso fiscal.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok