El dilema del Central

Miguel Ricaurte Economista jefe Banco Itaú

- T+

- T-

Compartir

Miguel Ricaurte

Esta semana, el Banco Central tomará una decisión sobre su tasa de política monetaria (TPM) y presentará el último IPoM de 2019. El Consejo deberá evaluar las presiones inflacionarias en un contexto incierto, junto con un elemento adicional: la decisión que tomó de intervenir el mercado cambiario para contener la volatilidad y la marcada depreciación del peso tras los eventos recientes.

La intervención del Banco Central partió el 12 de noviembre, cuando el dólar sobrepasó los 800 pesos, haciendo una “intervención verbal” (sin venta de dólares), que fue complementada por el anuncio de que Hacienda liquidaría dólares de los fondos soberanos. Al día siguiente implementó un programa de liquidez en pesos y dólares, cuyas condiciones se modificaron en días posteriores. La depreciación no cedió ante la elevada incertidumbre, acumulándose entre mediados de octubre y el 28 de noviembre una caída de más de 16% en el valor del peso frente al dólar (casi 120 pesos). Así, el Banco Central optó por intervenir directamente mediante la venta de US$ 10 mil millones, de los US$ 40 mil millones que tiene en reservas internacionales, en el mercado spot, y otro monto igual en el mercado de derivados a contar de esta semana y hasta fines de mayo de 2020.

La efectividad de las medidas dependerá del curso que tome la situación actual del país, pero la intervención podría limitar el apetito del Consejo por recortar la TPM mañana. Esto, porque menores tasas de interés locales podrían impulsar la depreciación del peso, al hacer menos atractivas inversiones en moneda local frente al dólar. Sin embargo, es muy probable que más temprano que tarde, el Banco Central incremente el estímulo monetario.

Ello ocurriría aun cuando la depreciación impulse al alza los precios de bienes y servicios transables. Es cierto que el virtual congelamiento de las tarifas de algunos servicios básicos durante 2020 mitigaría el impacto del alza del dólar. Sin embargo, servicios relacionados con turismo (pasajes de avión), así como vestuario y bienes durables (automóviles y electrónicos) seguramente verían subir sus precios en pesos durante los próximos meses. Con todo, estimamos que habrá un traspaso de devaluación a inflación “restringido”, tal que un alza “permanente” del dólar de 10% se traduciría en 0,4 a 0,5 puntos porcentuales más de inflación el año que viene, lo que llevaría a la inflación a ubicarse en torno a la meta del 3%.

Sin embargo, los eventos recientes tendrán un impacto importante en el crecimiento actual y futuro. La irregular actividad hará que el cuarto trimestre registre una notable desaceleración desde el crecimiento de 3,3% del tercero, como mostró la caída de -3,4% interanual del IMACEC de octubre y el alza en el desempleo de la Región Metropolitana de Santiago en el trimestre terminado en dicho mes. Además, el deterioro del sentimiento empresarial de noviembre anticipa que el impacto podría durar varios trimestres. El índice de confianza elaborado por ICARE cayó hasta 36,6 (bajo nivel neutral de 50) desde 49,0 un año atrás y 51,1 en octubre, el nivel más bajo desde que se reporta el indicador. Comercio, construcción e industria reportaron expectativas cercanas a mínimos históricos alcanzados durante la crisis financiera global para la inversión y el empleo.

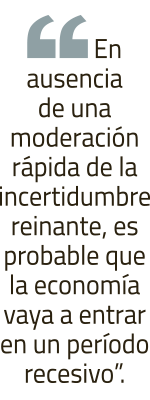

En ausencia de una moderación rápida de la incertidumbre reinante, es probable que la economía vaya a entrar en un período recesivo, el que en última instancia demandará de una ampliación del estímulo monetario.