DF Tax | Restitución del 35%: ¿reforma a la modernización?

Cristián Bonacic, abogado de Baker Mckenzie

- T+

- T-

Compartir

Cristián Bonacic

El SII publicó recientemente el borrador de circular sobre las modificaciones introducidas a las normas de Impuesto Adicional. Dentro de los criterios que la administración somete a consulta pública hay uno de particular interés, pues incide también en el tratamiento del Impuesto Global Complementario, y en la forma en que deberían registrarse los créditos asociados al Impuesto de Primera Categoría que hayan pagado sociedades "aguas abajo".

Reconociendo la complejidad de esta materia, intentaremos simplificarla de la siguiente manera: cuando una empresa del régimen Pyme ("14 D") tiene participación en una empresa del régimen semi integrado ("14 A"), la primera debe registrar en forma separada los créditos sujetos a restitución (los créditos que reciba desde la sociedad 14 A) y aquellos no sujetos a esa obligación (los créditos que ella genere). En la situación contraria, cuando una empresa "14 A" tiene participación en una empresa "14 D", la ley nada dice respecto de distinguir el origen de los créditos acumulados en el registro denominado "SAC".

¿Será entonces que, en este último caso, (i) ninguno de los créditos que distribuya la sociedad "14 A" a sus socios contribuyentes finales (personas naturales o extranjeros) tiene la obligación de restitución de 35%, (ii) o todos los créditos que distribuya están sujetos a esa obligación, sin distinción, (iii) o debe distinguirse el origen de los créditos, tal como ocurría en el caso de una empresa del anterior régimen semi integrado (antigua "14 B")?

Las actuales reglas legales sobre imputación de créditos simplemente exigen restituir cuando se utilice el crédito sujeto a dicha obligación, acumulado en el registro "SAC". Es decir, en esta parte la ley sí distingue sobre el origen de los créditos, lo que también hacía la norma anterior (reformas de 2014 y 2016).

Respondiendo la pregunta que formulamos, el SII interpreta que todo crédito que distribuya una sociedad "14 A" a contribuyentes finales está sujeto a restitución, incluso cuando esos créditos provengan de una empresa "14 D", que se contaminarían por la distribución "aguas arriba".

La poca claridad de la ley explicaría esa posición, pues si bien no hay una regla expresa que reafirme lo que señala el SII, tampoco parece haber una regla contraria a su interpretación. Sin embargo, cuando se trata de normas tributarias se requiere que la ley establezca de forma expresa los elementos esenciales de la obligación impositiva, máxime cuando la misma ley le da a la restitución de 35% el carácter de mayor Impuesto Global Complementario y mayor Impuesto Adicional. Sobre esto hay abundante jurisprudencia constitucional.

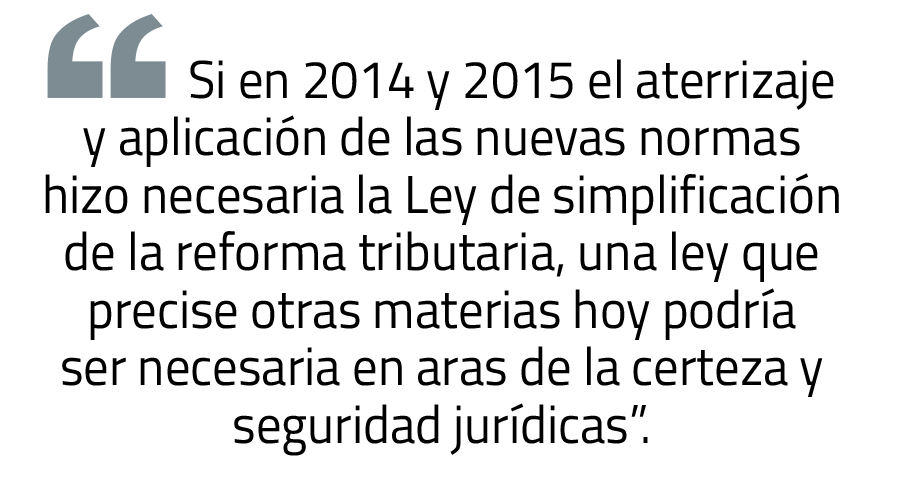

Si en los años 2014 y 2015 el aterrizaje y aplicación de las nuevas normas hizo necesaria la dictación de la Ley N° 20.899, una ley que precise ésta y otras materias podría ser necesaria en aras de la certeza y seguridad jurídicas, principios que la Ley de Modernización busca resguardar, según consta en su Mensaje.