¿Audacia o responsabilidad?

Claudio Soto Economista Jefe Banco Santander

- T+

- T-

Compartir

Claudio Soto

En un par de semanas, el ministro de Hacienda ingresará al Congreso el proyecto de Ley de Presupuesto, el que ha señalado combinará audacia y responsabilidad. ¿Por qué audacia? Porque se busca impulsar la alicaída economía. ¿Y la responsabilidad? Al comienzo de su mandato, y según lo estipula la ley de responsabilidad fiscal, el gobierno definió que su política consistiría en reducir el déficit estructural en 0,2% del PIB por año. La responsabilidad se refiere al cumplimiento de ese mandato autoimpuesto. El ministro también ha comentado su intensión de estabilizar la deuda.

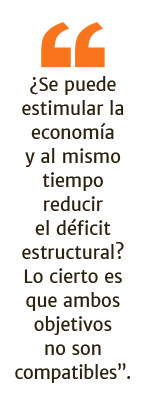

¿Se puede estimular la economía y al mismo tiempo reducir el déficit estructural? Lo cierto es que ambos objetivos no son compatibles, más allá de lo que puedan hacer los estabilizadores automáticos y que un gasto enfocado en capital tenga algo más de tracción sobre la actividad.

Entonces, ¿qué sacrificamos? Si bien la economía se ha desacelerado bastante, hoy no crece a tasas muy por debajo de su tendencia -en torno a 3%- y se espera que converja hacia esa cifra en los próximos años, impulsada por el mayor estímulo del Banco Central, que incluso podría ampliarse, según lo indican las encuestas y precios financieros. Por lo tanto, dadas las condiciones actuales, salirse de la regla fiscal no parece adecuado. Distinta sería la situación si el mundo se desacelera aún más, con una posible recesión en Estados Unidos. Si el gobierno cree que ése es el escenario más plausible, lo debiesen reflejar sus propias proyecciones y tendría que actuar en consecuencia, con una desviación contra-cíclica de la regla.

De manera inédita, la discusión presupuestaria este año se dará en paralelo con la tramitación de una reforma tributaria que, de acuerdo con el Informe Financiero, entrega recursos transitorios por casi US$ 1.000 millones en sus primeros dos años. Independiente de si se mantiene o no dentro de la regla, es posible que el gobierno quiera incluir en su proyección de ingresos estos montos para aumentar su espacio de gasto.

Eso, sin embargo, es peligroso. Casi la mitad de los recursos son por la norma de registro de capitales, que fue rechazada en primer trámite en la Cámara de Diputados y que, por lo tanto, es posible queden fuera de la Ley. La otra mitad proviene de la recaudación por el incentivo a los retiros del FUT histórico.

¿Es correcto considerar esta recaudación extraordinaria para el cómputo del balance estructural? Sí, de acuerdo con la metodología vigente. Suena paradójico que una regla que se enfoca en la sostenibilidad de la política fiscal, posibilite incluir cambios transitorios de la tributación para el cálculo del espacio de gasto. Esto se hizo así, con un criterio conservador, en respuesta a la rebaja transitoria de algunos tributos en 2009. En ese momento, el temor era que rebajas que se anunciaran como temporales, terminaran siendo permanentes y mermaran estructuralmente los ingresos del Fisco.

El Consejo Fiscal Asesor —en 2016 y precisamente en relación a los ingresos transitorios por el registro de capitales de la reforma anterior— planteó que si bien la metodología permitía considerarlos, sugería excluirlos del cálculo del Balance Estructural a efectos de la política de convergencia estipulada por el Gobierno.

La situación fiscal sigue siendo adecuada. Sin embargo, las clasificadoras ya hicieron una rebaja en la nota crediticia. Velar por la credibilidad de la regla fiscal es fundamental para no arriesgar que a futuro puedan querer reducirla nuevamente. El nuevo Consejo Fiscal Autónomo tiene una gran tarea.