Renta Fija

Tasas de bonos suman brusca baja en 2019 y curvas en pesos y en UF se empinan

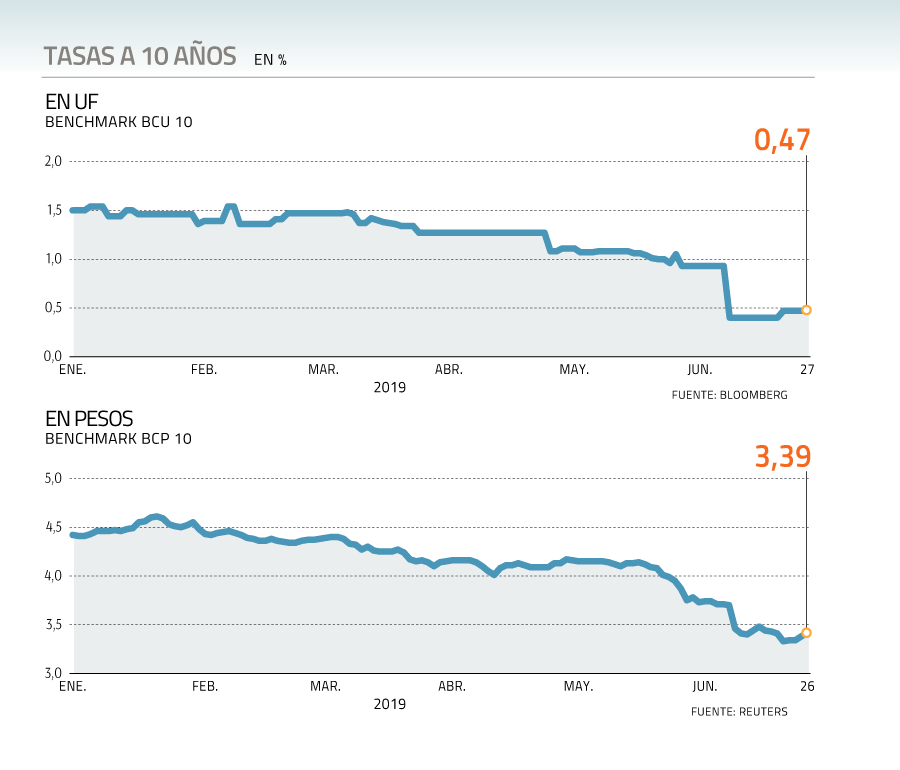

El yield de los papeles a 10 años han perdido en torno a 100 puntos base desde el cierre de diciembre del año pasado.

Por: Javiera Donoso | Publicado: Viernes 28 de junio de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

El mercado de la renta fija ha estado movido recientemente, luego de que el Banco Central sorprendiera a los inversionistas con una marcada rebaja de tasa de política monetaria (TPM) que provocó un ajuste brusco en las tasas de los bonos.

Esto, sumado a la tendencia a la baja de los últimos meses, se ha reflejado en una caída de más 100 puntos base desde el cierre del año pasado en los papeles a 10 años, que están entre los más líquidos del mercado.

Los papeles indexados bajaron de 1,54% en diciembre de 2018 a 0,47% al cierre de ayer, mientras que los títulos de deuda nominales han cedido de 4,45% a 3,39% en el mismo período.

¿Qué ha pasado? Según comenta el gerente de renta fija y monedas de BICE Inversiones, Andrés de la Cerda, el grueso se concentra en lo que pasó con la TPM. Esto luego de que el Banco Central sorprendiera con una baja de 50 puntos base hace tres semanas.

Además, se suma que “hemos tenido algo más de inflación de lo que se anticipaba” y un efecto “flight-to-quality”, en que la volatilidad de los mercados accionarios y una reducción del apetito por riesgo han empujado a los inversionistas a clases de activos más seguras, como la renta fija.

Según datos de los benchmark de renta fija de la bolsa, considerando toda la curva de rendimiento –que incluye plazos entre los dos y los 30 años–, se ha empinado, dado que las bajas que se han observado en los últimos meses se han concentrado en los bonos con menor duración, es decir, los que vencen más temprano.

Sin embargo, entre los vencimientos de dos y 10 años, que concentra los títulos más líquidos en Chile, se ha visto un aplanamiento, con los papeles a dos años bajando menos que los de 10 años.

Ojo con la TPM

De todos modos, se espera que las decisiones de los inversionistas estén guiados por las valorizaciones. Específicamente, las expectativas de TPM jugarán un rol clave, señala De la Cerda. Si el ente rector vuelve a rebajar las tasas, indica, probablemente los tipos de interés de los bonos van a seguir cayendo.

Ahora la TPM que se desprende a través de los swaps a tres meses, derivados que reflejan las expectativas de tasa, está ubicada en 2,40%, levemente por debajo del 2,50% donde dejaron la TPM a principio de mes.

Es más, la última versión de la Encuesta de Operadores Financieros (EOF) del Banco Central mostró que el sector espera un nuevo recorte de tasa rectora. El sondeo proyectó que en la reunión de octubre se aplique una baja de 25 puntos a la TPM, dejándola en 2,25%.

De todos modos, De la Cerda ve poco probable que las tasas a 10 años en UF pasen a territorio de números negativos. Según el gerente, un BCU 10 en números rojos reflejará una mayor inflación y una TPM baja, lo que se puede dar en plazos cortos, pero es más difícil de mantener en plazos más extensos.