Pensiones

¿Cuánto cobran las AFP de comisión a los pensionados?

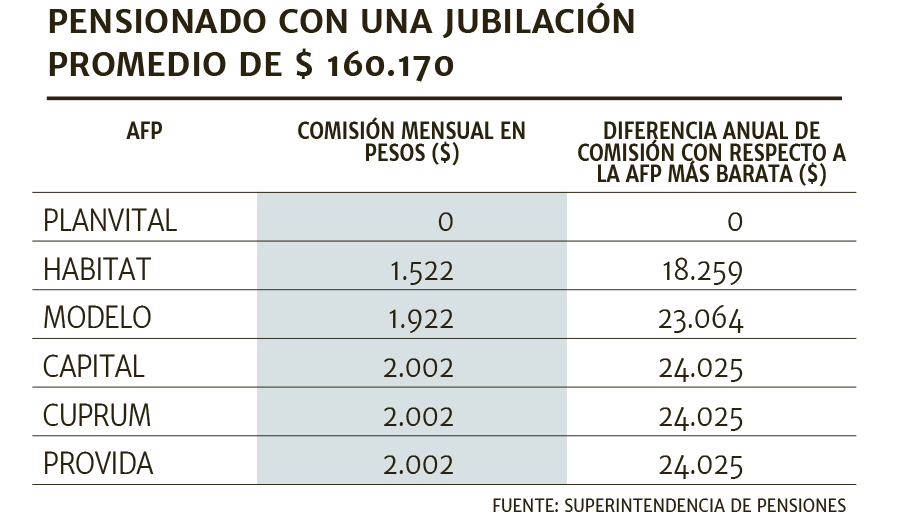

Para una pensión promedio de $160 mil, algunas administradoras cobran hasta 1,25% del monto de la jubilación.

Por: Constanza Ramos T. | Publicado: Miércoles 14 de agosto de 2019 a las 04:00 hrs.

- T+

- T-

Foto: Rodolfo Jara

Compartir

Cuando una persona toma la decisión de jubilarse existen cuatro modalidades de pensión: renta vitalicia inmediata, renta vitalicia inmediata con retiro programado, retiro programado o renta temporal.

Algo que no es muy conocido por la ciudadanía es que en los últimos dos casos, las AFP cobran una comisión mensual sobre el monto de la pensión en el que las administradoras de fondos de pensiones Capital, Cuprum y ProVida recaudan un porcentaje de 1,25% sobre el monto de la pensión mensual.

Un poco más abajo, se ubica AFP Modelo que cobra una comisión de 1,20%; le sigue Habitat con 0,95% y finalmente, PlanVital es la única que no cobra comisión por administrar el retiro programado o la renta temporal.

Nuevos pensionados

De acuerdo a cifras de la Superintendencia de Pensiones (SP), durante junio se jubilaron 10.015 nuevos pensionados por vejez y vejez anticipada. El 59,5% correspondió a mujeres y el 40,4% a hombres.

El monto promedio de las pensiones de los nuevos pensionados se ubicó en $ 160.170 (UF 5,73). Tomando en cuenta ese monto, una AFP podría cobrar a un jubilado hasta $ 24.025 al año (ver tabla).

Retiro programado vs renta temporal

El retiro programado es la modalidad de pensión que pagan las AFP con cargo a la cuenta de capitalización individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual,la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados.

Lo anterior significa que el monto de la pensión varía cada año, disminuyendo con el tiempo. En caso de que fallezca la persona, el saldo remanente se continuará pagando a través de pensiones de sobrevivencia a sus beneficiarios y si éstos no existen, los fondos que eventualmente quedaren se pagarán como herencia.

En tanto, la renta temporal es una modalidad de pago que elige el pensionado en donde la AFP paga un monto determinado en primera instancia y luego, cuando éste monto se agota, (generalmente son 24 meses) comienza a pagar la compañía de seguros a través renta vitalicia diferida.

Entre la fecha en que solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, el afiliado recibe mensualmente una pensión financiada con fondos que se retienen especialmente para este propósito en la cuenta de capitalización individual en su AFP.

Los saldos que quedan en la AFP continúan rentando y son del afiliado. Si éste fallece, su grupo familiar queda protegido, ya que genera pensión de sobrevivencia a sus beneficiarios, el pago de cuota mortuoria y herencia en caso de no existir beneficiarios de pensión.

Los saldos de la cuenta que quedan en la aseguradora, no generan derecho a herencia, en caso que no haya beneficiarios, sólo pensión de sobrevivencia.