Bolsa & Monedas

CMF: Plan 2019 de regulación incluye propuesta de ley de crowdfunding

Regulador del mercado financiero también modificará normas relacionadas con gobiernos corporativos, sostenibilidad, autorregulación y realizará un estudio que aborde la irrupción de las InsurTech en la industria de seguros.

Por: V. Vera y N. Caceres | Publicado: Jueves 23 de mayo de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

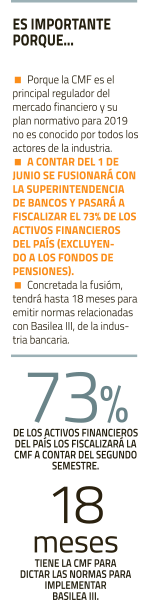

Aunque buena parte de los esfuerzos de la Comisión para el Mercado Financiero (CMF) estarán destinados a la fusión que tendrá con la Superintendencia de Bancos (SBIF) el próximo 1 de junio, la agenda del regulador del mercado de valores y de seguros para 2019 es ambiciosa.

A través de una solicitud hecha por Ley de Transparencia, el regulador detalló sus planes normativos, aprobados por el Consejo de la CMF, entre los que destaca el envío al Ejecutivo de una propuesta de proyecto de ley de crowdfunding.

En febrero del presente año la CMF publicó un documento denominado "white paper" sobre la regulación de este negocio. Ahora fue más allá y se comprometió a enviar una iniciativa legal al gobierno, entre abril y junio del presente año, cuya descripción señala que la idea es "adecuar el marco jurídico aplicable al financiamiento de proyectos a través de mercados secundarios formales, reducir costos, reconocer mecanismos alternativos y ampliar el perímetro regulatorio".

Gobiernos corporativos

Entre los planes normativos también se destacan modificaciones a las normas N°385 y °386 sobre gobiernos corporativos y desarrollo sostenible respectivamente.

"El objetivo es actualizar las prácticas contenidas en la NGC 385, como parte de un proceso contínuo de fortalecimiento de los gobiernos corporativos de las sociedades anónimas abiertas", señala la propuesta, cuyo borrador será enviado al Consejo de la CMF en agosto del presente año.

En cuanto a la norma de sostenibilidad, la CMF ampliará la exigencia de que las sociedades informantes den cuenta de información relacionada con el pago a proveedores y otras variables de inclusión.

Presencia bursátil y autorregulación

La agenda regulatoria también incluye modificaciones en la norma N°327 que establece los requisitos para que un valor sea considerado de presencia bursátil. El objetivo es "fortalecer la liquidez del mercado mediante una adecuación de los parámetros contemplados" en la normativa antes mencionada.

Además, el supervisor buscará mejorar uno de los aspectos pendientes que no fructificaron en 2018: la autorregulación del mercado local. Para ello, se pretende establecer -entre octubre y diciembre de 2019- las falencias detectadas en la implementación de la Ley N° 21.000 (que crea la CMF) en materia de autorregulación y "detectar eventuales perfeccionamientos, tales como, el mecanismo de autofinanciamiento, reducción de duplicidades en ámbitos normativos y de fiscalización".

Entre septiembre y octubre se modernizarán las exigencias de inscripción de valores a objeto de disminuir los costos y acelerar los procesos de inscripción, facilitando el acceso a financiamiento en el exterior, por parte de emisores locales.

Por último, a fines de año se actualizarán normativas relacionadas con la industria de fondos, en relación a una mejor información que actualmente se entrega a los partícipes de la industria.

Vea el documento completo aquí

Vea el documento completo aquí (2)

Seguros: Ciberseguridad y estudio de las InsurTech

En el caso de la industria de seguros, la CMF planea emitir en 2019 una norma sobre la gestión del riesgo operacional con especial énfasis en la gestión del ciberseguridad dentro del ámbito tecnológico, por parte de las compañías de seguros, teniendo como marco general la norma N°325 (requerimientos a los proveedores críticos, reporte de incidentes, plan de recuperación de desastres y creación de repositorio de información sobre sistemas críticos, etc).

Además, el plan normativo contempla desarrollar un documento (White Paper) donde se establezca la visión de la CMF respecto de desarrollos en el ámbito Insurtech, que son empresas tipo startups que aplican innovaciones tecnológicas en la industria de los seguros.

Se analizarán nuevos modelos de negocios; potencial de uso de tecnología y datos para optimizar procesos del ciclo de seguros y, desafíos en materia de riesgo operacional y ciberseguridad asociados,incluyendo la necesidad de normar diversas materias de las insurtech.