Multinacionales

Los unicornios enfrentan un baño de realidad

El fiasco de la salida a bolsa de WeWork deja una lección para las startups tecnológicas: ya no sólo se trata de crecer, también es hora de generar utilidades.

Por: Marcela Vélez-Plickert | Publicado: Lunes 7 de octubre de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Londres

Primero fue Uber, luego Lyft y ahora WeWork. Símbolo de la nueva economía, estas tres empresas prometían marcar un antes y un después en el mercado.

A pesar de sumar pérdidas por más de US$ 11 mil millones desde su primer viaje en 2011, y ni un solo año con ganancias, Uber se abrió a bolsa en mayo, con miras a lograr un valor de mercado de US$ 82 mil millones. Así, valdría más que General Electric y casi lo mismo que American Express hoy.

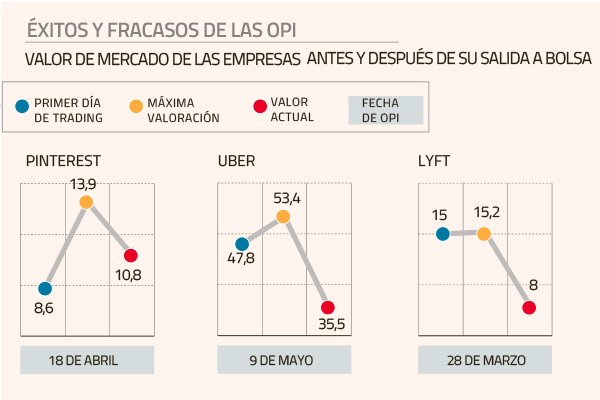

No importaban las pérdidas. Ya Lyft, su rival, había demostrado dos meses antes que se podía seducir a los inversionistas sin necesidad de registrar ganancias. Las acciones de Lyft subieron hasta 21% en sus primeras operaciones en bolsa y el valor de la empresa se disparó a US$ 15 mil millones. A pesar de acumular pérdidas por US$ 2.281 millones los tres años anteriores, el precio de su acción llegó a U$ 78,29, casi tres veces más que la de Bank of America.

Al igual que Lyft y otros “unicornios” tecnológicos (empresas con valoraciones por encima de los US$ 1.000 millones), Uber justifica sus millonarias pérdidas con sus agresivos planes de crecimiento. Pero el que en el pasado inversionistas privados hayan estado dispuestos a financiar a Uber y Lyft, era algo que en el mercado no iba a repetirse.

Tras reportar balances en rojo nuevamente en el primer semestre, las acciones de Lyft han perdido casi la mitad de su valor, y las de Uber un tercio.

Desencanto del mercado

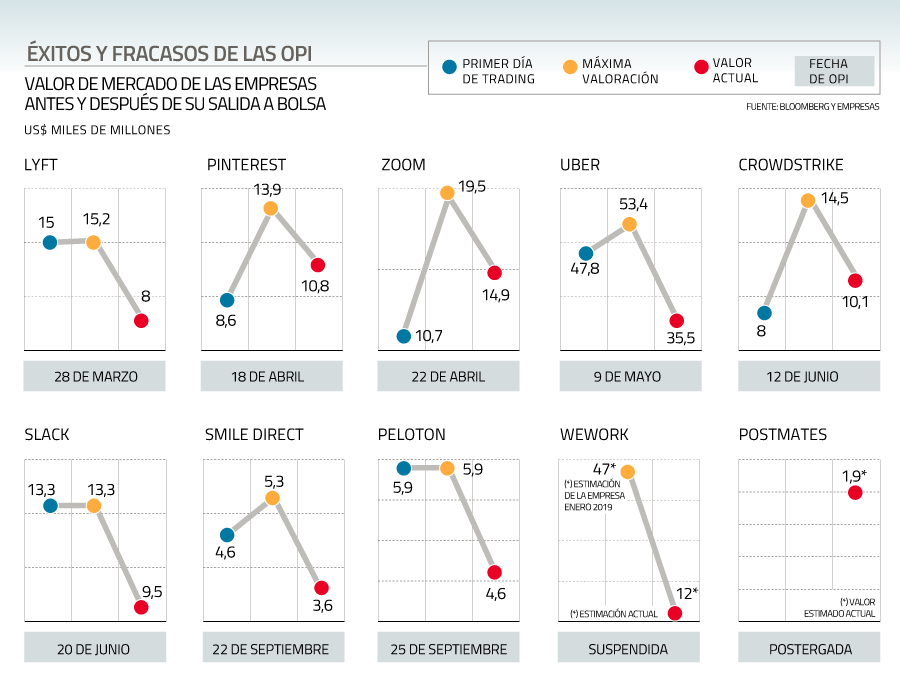

El mercado ha perdido la paciencia con los unicornios. Tanto que obligó a WeWork, una de las empresas favoritas del poderoso Vision Fund de Sofbank, a suspender su salida a bolsa. La generosa apuesta de Softbank, Goldman Sachs, JPMorgan y hasta el fondo de inversión de Harvard, dieron a WeWork un valor de US$ 47 mil millones, tras su última ronda de capital en enero pasado.

La empresa, que subrenta espacios para oficinas, y no posee casi ningún bien físico, llegó a valer más que Ford Motors o FedEx.

Sus casi US$ 2 mil millones de pérdidas anuales, su agresivo plan de expansión, y serias dudas sobre prácticas internas de su fundador, Adam Neumann, hicieron que el mercado se negara a apoyar a este unicornio.

Uber (izq.) salió a bolsa poco después de su rival, Lyft, ignorando las pérdidas registradas.

Softbank forzó la salida de Neumann, pero ni la promesa de cambios en el gobierno corporativo fueron suficientes. La salida a bolsa se suspendió, y Softbank, principal inversionista en WeWork, obligó a que la empresa se embarcara en un agresivo plan de reducción de costos, incluyendo el despido de un 30% de su personal alrededor del mundo.

El mercado también castigó a Peloton, empresa de venta de bicicletas y cintas elípticas interactivas, con una caída de 13% de su acción desde su salida a bolsa el 25 de septiembre. Ante este panorama adverso, Airbnb y Postmates, plataforma de couriers, pusieron en pausa sus planes de apertura. También parece ser el caso de Didi Chuxing, el rival chino de Uber, y otra de las apuestas del Vision Fund de Softbank.

Tras el desaire de WeWork, el mercado parece cuestionarse los US$ 56 mil millones de valor estimado para Didi, tomando en cuenta que hasta ahora no es rentable, con pérdidas por US$ 1.600 millones el año pasado.

“No estamos viendo el fin de una burbuja… No todavía”, afirma Rett Wallace, cofundador y CEO de Triton Research, que se especializa en OPIs tecnológicas. “Todavía hay mucho dinero para invertir”, agrega.

Nueva dinámica

En un ambiente de excepcional liquidez (gracias a los grandes bancos centrales) tasas de interés negativas y alta incertidumbre en los mercados, la promesa de grandes valoraciones a futuro se vuelve especialmente atractiva para los inversionistas. Ya no son sólo los inversionistas ángeles o los capitales de riesgo; las fuentes de financiamiento para las startups se han multiplicado.

Martin Kenney, profesor de la Universidad de California Davis, investigó la nueva dinámica que se está generando en el mercado, con la creciente inversión privada en este tipo de empresas. En su análisis, publicado en marzo, Kenney determinó que en este segmento las utilidades no son un factor determinante.

La apuesta es dotar de financiamiento a empresas con potencial de crecimiento para que éstas puedan ganar una posición dominante en su respectivo mercado. Así, en lugar de la rentabilidad, el factor que se utiliza para medir el valor de una empresa en las rondas de levantamiento de capital es el crecimiento: en usuarios, mercados, ingresos.

“Paradójicamente, el objetivo no parece ser un negocio sustentable, si los inversionistas iniciales y los fundadores pueden vender sus participaciones a un mayor valor a quienes ingresen después a la propiedad, ya sea a través de una venta directa o una OPI, antes de que la empresa pueda probar su capacidad de generar utilidades”, explica Kenney en su investigación.

Menos mágia, más números

Pero si bien puede que los casos de WeWork y Uber no cambien el apetito de los inversionistas por las nuevas tecnológicas, Wallace cree que a partir de ahora habrá una mayor convergencia entre lo que piden los inversionistas públicos y los fondos privados. “El mayor cambio post-WeWork será operativo; las empresas deberán poner un mayor foco en lograr rentabilidad y no sólo en su crecimiento”, afirma.

Wallace está convencido de que “buenas empresas, con buen modelo de negocio y buena administración” no tendrán problemas en conseguir financiamiento. En una paradoja, las empresas que exhiban estos factores, incluso ni siquiera necesiten abrirse a bolsa para conseguir más capital.

Eso sí, los unicornios perdieron su encanto. Los inversionistas querrán menos misticismo, y más números; menos magia y más información.

Inversión de capital de riesgo marca récord en la región

En línea con la tendencia mundial, la inversión en capital de riesgo en América Latina también está al alza. Es más, el último catastro realizado por la Asociación de Inversión en Capital Privado en Latinoamérica (Lavca, su sigla en inglés) revela que el capital de este tipo en la región alcanzó un récord con inversiones registradas por US$ 2.600 millones al primer semestre. El monto supera a los US$ 2 mil millones reportados para todo 2018 y cuadruplica las inversiones de este tipo en 2015.

Aunque la mayoría de las operaciones se registra en startups en etapa inicial, los mayores montos corresponden a empresas en etapa de expansión. Logística y distribución (46%), y Fintech (25%) son los sectores favoritos para invertir.