No nos engañemos. La agenda de los mercados la próxima semana seguirá marcada por el alza de aranceles anunciada por EEUU. Las “tarifas recíprocas ajustadas” impuestas por Donald Trump a 57 países, desde China a las Islas Malvinas, entrarían en vigor el 9 de abril. El 10 sería el turno del arancel extra de 34% impuesto por China a los productos estadounidenses.

Al comenzar la semana, las expectativas estarán centradas en las negociaciones de última hora, que puedan modificar el régimen arancelario. Especialmente respecto a China, Europa y países como Japón e India.

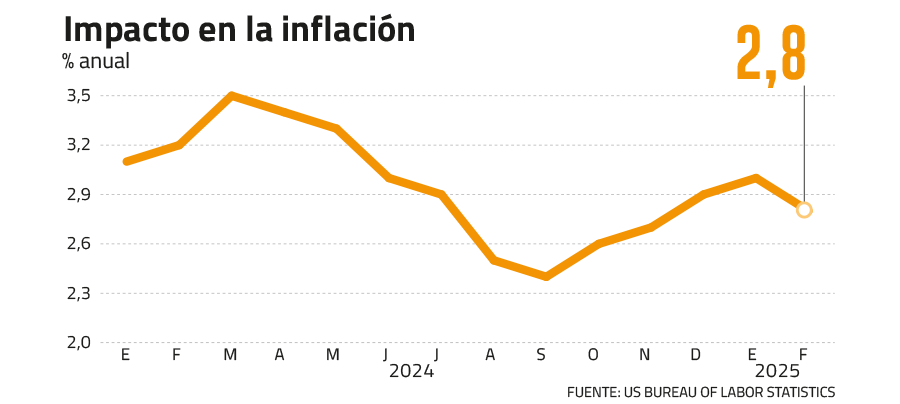

El alza tarifaria ha revivido la amenaza de una ola inflacionaria en EEUU. Precisamente, la próxima semana el calendario económico nos trae reportes de inflación en varios países.

El reporte de EEUU llegará el 10 de abril. Previamente (miércoles 9), el mercado recibirá las minutas de la última reunión de la Fed, aunque quedaron algo desactualizadas tras el discurso de Jerome Powell el viernes pasado.

Así, la atención se concentrará en el índice de precios. Los mercados querrán ver una desaceleración en la inflación de marzo. Para la mediación mensual se espera una variación de 0,1%, que marcaría una segunda desaceleración consecutiva. Si se cumplen las proyecciones, la tasa de inflación anual bajaría a 2,5%, ya encaminándose a la meta de la Fed, tras haber alcanzado 3% en enero pasado. Más importante, se espera que la desaceleración también se registre en la medición subyacente, que ha sido el área de mayor preocupación por la persistencia de las presiones inflacionarias en sectores como la vivienda.

Son escenarios distintos para la economía estadounidense enfrentar la espera alza de precios, consecuencia del alza de aranceles, con una inflación más cercana a 2%, que con una inflación que se acelera.

Aunque se podría argumentar que el reporte de la próxima semana queda desactualizado ante el cambio que producirá el alza de aranceles.

“Dado que las importaciones representan aproximadamente el 10% del consumo, un aumento arancelario efectivo (promedio) del 24% añadirá aproximadamente un 2,4% al nivel de precios del IPC, lo que significa que a finales de este año se espera que la inflación del IPC se sitúe muy por encima del 4%”, advierten analistas de Capital Economics.

Los inversionistas buscarán, sin embargo, más elementos para justificar sus apuestas por agresivos recortes de tasas de interés de parte de la Reserva Federal. ¿Será que la Fed mantiene su idea de que el impacto inflacionario de los aranceles es transitorio?

Por ahora, la Fed parece dispuesta a no prestar mucha atención a las cifras de inflación, y concentrarse en la segunda parte de su mandato: la economía.

De ahí la creciente apuesta de hasta tres recortes de tasas de interés por parte de la Fed este año. Los futuros de tasas que sigue la Bolsa de Chicago muestran un rápido ajuste al alza en las apuestas por una acción de la Fed ya no en junio, sino en mayo.

La discusión sobre la inflación continuará hacia el final de la semana, con la publicación de la primera estimación del índice de confianza de los consumidores elaborado por la Universidad de Michigan, que incluye un componente de expectativas de inflación a 12 meses y cinco años.

En la medición de marzo, las expectativas de inflación a 2030 subieron a 4,1%, su mayor nivel desde 1993. Los consumidores además elevaron por cuarto mes consecutivo la inflación esperada en 12 meses a 5%.

Powell afirmó que datos como el índice de confianza son “blandos”, y que la Fed está enfocándose en las cifras reales (duras) de la economía. En su conferencia del viernes, Powell insistió: “la Fed puede esperar”. Al igual que otros en el mercado, los banqueros centrales también necesitan más certeza sobre el desenlace de la guerra comercial.

En China y Chile

Además de EEUU, tendremos reportes de inflación en China y Chile. En el caso de la economía china (martes 10), analistas buscarán señales de un repunte del consumo interno que despeje el temor de una deflación. En febrero, la medición mensual registró una contracción de 0,2%, y la tasa a doce meses fue de cero. Señales de un repunte ayudaría aliviar los temores de un golpe mayor en la economía de China por la guerra comercial.

En el caso de Chile, las expectativas apuestan más bien por una desaceleración, con una variación mensual de 0,1% desde el 0,4% de febrero, marcando una segunda baja consecutiva. La tasa anual esperada sería de 4,5%. Sin embargo, las expectativas para este año apuntan a una inflación más alta a la inicialmente prevista, con un Banco Central en pausa. Hacia mediados de la semana (9 y 10 de abril) tendremos una mirada más actualizada de los analistas, con la publicación de las encuestas de Operadores Financieras y de Expectativas Económicas.

La voz de Wall Street

Finalmente, hacia el cierre de la semana (viernes 11) agregaremos otro elemento al debate sobre el impacto del alza de aranceles en la economía y el mercado: la voz de las empresas. Grandes firmas de Wall Street inauguran la temporada de resultados.

JPMorgan, Blackrock, Morgan Stanlet, Wells Fargo y Bank of New York Mellon tienen en agenda la publicación de sus reportes de resultados.

Analistas buscarán señales sobre cómo los bancos y firmas financieras están analizando el impacto de la guerra comercial en sus negocios, en sus clientes y la economía en general.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok