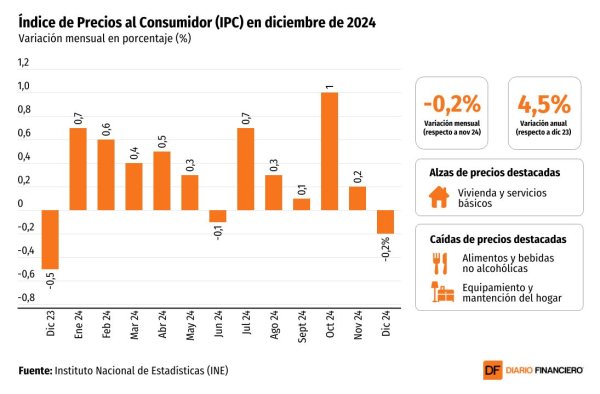

Impuestos y crecimiento económico

SERGIO LEHMANN Economista Jefe Banco Bci

- T+

- T-

Compartir

Sergio Lehmann

Una revisión a los impuestos, tanto a empresas como personas, ha vuelto a ponerse sobre la mesa. Para entender el alcance del debate es clave revisar algunos conceptos, dar cuenta de la evidencia que se reconoce en los países avanzados y revelar lo que se concluye del análisis empírico. Es importante entender, como primera definición, que los impuestos son una suerte de distorsión que se introduce en la economía, con el propósito de generar los ingresos necesarios para financiar el gasto fiscal. Esto apunta a cuestiones básicas de una sociedad, como desarrollar la infraestructura pública, proveer servicios como seguridad, justicia, cultura, salud para algunos segmentos, entre otros, así como dar apoyo a sectores vulnerables de la población. Los impuestos, sin embargo, introducen cambios en los incentivos de gasto de empresas y familias, alterando la asignación de recursos según el diseño tributario que se defina, con efectos en la dinámica económica y en el potencial de crecimiento.

“El Gobierno buscaría compensar la menor recaudación fiscal por la rebaja del impuesto corporativo con un alza en los tributos de las personas de más altos ingresos. Pensar que ello es inocuo en las decisiones de inversión de una empresa es ingenuo”.

El impuesto a las utilidades corporativas se sitúa en 27% desde 2018. La tasa está sobre el promedio de 23% de la OCDE, tras las bajas que los países avanzados aplicaron en los últimos años. El mayor gravamen que registramos respecto a países competidores determina desvíos en las decisiones estratégicas de empresas transnacionales, que buscan condiciones más ventajosas para sus inversiones. Frente a ello, Hacienda no ha descartado rebajar el impuesto corporativo hasta 23%. De acuerdo con modelos empíricos de Bci Estudios, esa rebaja incrementaría en 1,6% la tasa de inversión sobre el PIB y 0,2% el crecimiento de largo plazo de la economía.

No obstante, desde el Gobierno se ha señalado que se buscaría compensar la menor recaudación fiscal con un incremento en los impuestos a las personas de más altos ingresos. Pensar que ello es inocuo en las decisiones de inversión de una empresa es definitivamente ingenuo. No hay que perder de vista que detrás de las empresas están sus dueños, quienes al momento de retirar utilidades pagan el impuesto personal. Según modelamientos teóricos basados en la teoría Q de Tobin de hace más de 50 años, ajustado por el marco tributario general vigente como lo hizo Larry Summers en los ‘80, se encuentra que el impuesto personal también afecta las decisiones de inversión por su impacto en la rentabilidad final del inversionista.

¿Qué alternativas tenemos? Cerca del 75% de la población está exenta del pago de impuesto personal, muy por sobre el estándar internacional. La recomendación de la OCDE ha sido bajar el límite de exención tributaria, aún reconociendo que se trata de una medida impopular. Esa acción permitiría compensar la menor recaudación por la rebaja en el impuesto corporativo con menos distorsiones. Otra alternativa apuntaría a la ya antigua, pero siempre vigente aspiración de recortar gastos innecesarios o recursos públicos mal utilizados. La modernización del Estado, que lleve a una burocracia más liviana y atenciones más ágiles en el servicio público, sería un golpe ganador.

Por lo pronto, reducir el impuesto corporativo es una medida que va en la dirección correcta. Es tiempo de poner mayor racionalidad en la estructura tributaria, muchas veces teñida por sesgos ideológicos, y poner la mirada en el crecimiento. Este es un hito importante, entre varios otros, para reimpulsar el desarrollo.