Tras la sorpresiva activación del requerimiento de capital contracíclico (RCC), anunciado el martes por el Banco Central (BC), los accionistas y ejecutivos de la banca -y el mercado en general- esperaban con expectación el mensaje que daría este miércoles la presidenta del ente rector, Rosanna Costa, al presentar el Informe de Estabilidad Financiera (IEF), correspondiente al primer semestre de 2023, y que dicho sea de paso, dado lo ocurrido el día anterior, pasó a segundo plano (ver página 5).

Una vez descargado el documento del sitio web del ente rector, y revisado el acápite relacionado sobre el RCC, en la banca aún se mantenían las dudas respecto de la oportunidad de la medida, teniendo en cuenta que si bien la economía chilena no goza de un gran dinamismo, tampoco sufre una recesión.

“Las estimaciones muestran que, considerando todas las variables, al cabo de dos años, la activación del RCC reduciría algo sobre medio punto porcentual el crecimiento del crédito, medido en UF”, dijo la presidenta del Banco Central, Rosanna Costa.

Además, en la banca sostienen que han realizado provisiones adicionales para enfrenar un escenario económicamente adverso, por lo que, disponer de un “colchón” adicional de US$ 1.500 millones, no solo es excesivo, sino que inoportuno para el crecimiento de la economía.

Pero las dudas se fueron disipando a medida que Costa fue respondiendo las preguntas de los senadores de la comisión de Hacienda del Senado.

Capital contracíclico: grandes empresarios advierten que decisión del Banco Central podría impactar el crédito a empresas y personas

“El Consejo ha activado el RCC como una medida precautoria ante la mayor incertidumbre externa. No obstante que el escenario macroeconómico ha evolucionado en línea con lo previsto, ha aumentado el riesgo de ocurrencia de un shock externo severo. Aunque su probabilidad es baja, su impacto negativo en la economía sería significativo. En dicha circunstancia, la liberación del RCC previamente constituido ayudará a mitigar los impactos en la evolución del crédito a hogares y empresas”, dijo Costa.

Los dueños de la banca que deberán poner un "colchón" adicional de capital

La presidenta del Banco Central agregó que el efecto de la medida en el crédito dependerá de la reacción de la banca. Sin embargo, considerando el actual nivel de capitalización, las holguras disponibles del sector, el nivel de cargo del RCC y el plazo definido para enterarlo, “su activación tendrá efectos acotados y transitorios en la evolución del crédito”.

“Las estimaciones de que disponemos muestran que, considerando todas las variables recién mencionadas, al cabo de dos años desde enterarlo, la activación de RCC reduciría algo sobre medio punto porcentual el crecimiento anual del crédito, medido en UF. Este valor se ubica más cerca de la parte baja del rango de proyecciones que ofrece la literatura, teniendo presente las citadas condiciones en que se adopta la medida”, explicó.

Respecto de la activación de los RCC, Costa explicó que “lo que responsablemente nos corresponde es prepararnos adecuadamente para hacer frente a esos episodios y disponer medidas para mitigar sus impactos. Este es un buen momento para fortalecer nuestra capacidad de reaccionar frente a escenarios de potencial eventos futuros adversos”.

Enfatizó que “esta preparación involucra a toda la economía. Es necesario que todos los actores reconstruyan su capacidad para enfrentar tiempos complejos”.

Economistas ven acotado efecto en la actividad y se afianza expectativa de recorte de tasas en julio

“Tiempos inciertos”

En su discurso, Costa señaló que “enfrentamos tiempos inciertos”, en un contexto de condiciones financieras globales más restrictivas y de alta incertidumbre asociadas al escenario externo, por lo que “es imposible descartar que ocurran eventos donde la economía vuelva a verse sometida a un estrés significativo”.

¿Cuánto dinero tendrán que capitalizar los principales bancos listados en bolsa con el RCC?

Plazo favorable

En conferencia de prensa, Costa reiteró que “el impacto que esto va a tener en términos de crédito es relativamente bajo, acotado, transitorio y se va dando en un período de tiempo acotado”.

De hecho, señaló que la medida fortalece a la banca y, por lo tanto, actúa a favor de la calidad del mercado de crédito.

También, descartó que la acción del BC tenga un efecto en la inflación y, consecuentemente, signifique un cambio en la trayectoria de la Tasa de Política Monetaria (TPM). Pero señaló que de todas formas estarán monitoreando el proceso en cada una de las reuniones que vienen.

Marcel señala que los bancos pueden usar parte de sus utilidades de 2022 para cumplir nuevas exigencias de capital del Banco Central

Además apuntó que, debido al plazo en el que se contempla la implementación del RCC, los focos puntuales de incertidumbre, como por ejemplo, la discusión sobre el techo de la deuda pública en Estados Unidos, no forman parte de las consideraciones respecto de la medida.

En tanto, la gerenta de la División de Política Financiera, Rosario Celedón dijo que el RCC es “un colchón, que es un amortiguador, es algo que se puede bajar, al que se puede recurrir en periodos de crisis. Lo que nos muestra la evidencia comparada es que en general los bancos centrales, cuando activan todo tipo de requerimientos, dan plazos en general de un año”.

Los planes de los bancos para adecuarse al RCC

Consultados 13 bancos sobre cómo se van a preparar para las nuevas exigencias de capitalización y constituir los RCC, solo Banco de Chile, BancoEstado, Banco Security, Banco Falabella, estuvieron disponibles.

Desde Banco de Chile resaltaron que “es el banco más capitalizado del sistema financiero chileno”. Mientras que en Banco Falabella mencionaron que actualmente “opera con holguras de capital, por sobre la industria e, incluso, con umbrales internos más exigentes que los normativos”.

Banco Security detalló que calcularon que necesitarán cerca de $ 40 mil millones de capital adicional “los que serán completados este año con la retención anual de 50% de utilidades, consistente con nuestras prácticas habituales”.

Con esta política, Banco Security aseguró que “estaría en condiciones holgadas para poder cubrir dicho requerimiento”.

Por su parte, BancoEstado expresó que se encuentra avanzando en un plan de capitalización y mencionó que actualmente tiene un buen nivel de capitalización, con un índice de adecuación de capital de 13,77% de los activos ponderados por riesgo, lo que representa una holgura de casi 300 puntos base sobre el mínimo regulatorio.

La compañía estatal declaró que “los indicadores de liquidez, se encuentran muy por sobre los mínimos regulatorios y por sobre el promedio de la industria”.

Bancos abiertos en bolsa deberán capitalizar

US$ 926 millones: Bci requiere destinar más recursos

Las estimaciones del mercado apuntan que la activación de los requerimientos de capital contracíclico que anunció el Banco Central rondan entre US$ 1.200 millones y US$ 1.500 millones. Este monto deberán inyectarlo en un año de plazo.

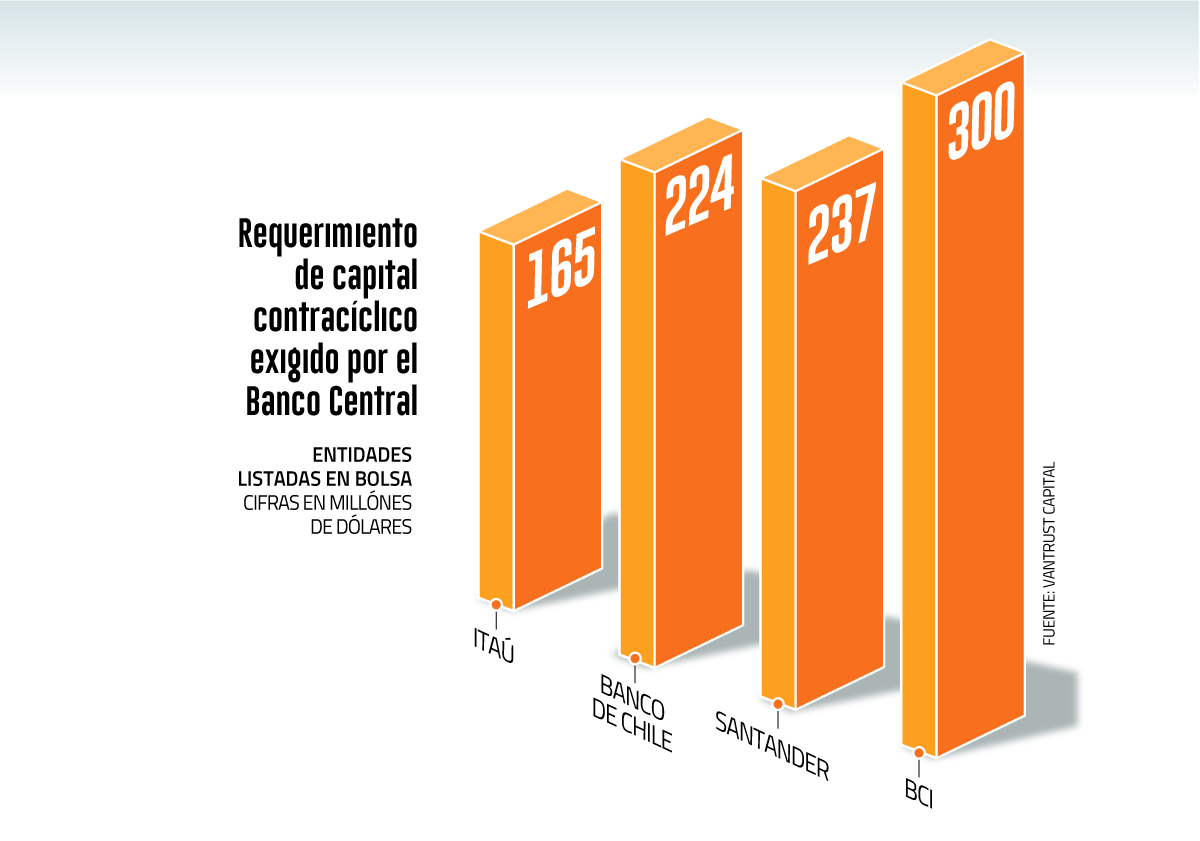

De acuerdo a un análisis elaborado por VanTrust Capital, los cuatro bancos listados en bolsa -Santander, Banco de Chile, Bci e Itaú Chile- deberán constituir un colchón adicional de US$ 926 millones.

Este monto equivale a las utilidades que han obtenido estas compañías entre enero y abril de este año. Vantrust explicó a DF que esta capitalización ascendería al 3,4% de la capitalización bursátil de estos bancos.

En detalle, Itaú Chile requería inyectar unos US$ 165 millones, Banco de Chile debería constituir US$ 224 millones en capital, Santander tendría que materializar US$ 237 millones y Bci lo haría en US$ 300 millones en capital adicional, de acuerdo a los cálculos elaborados por la firma.

El senior manager de Risk & Regulatory Services de PwC Chile, Marco Núñez, resaltó que Banco de Chile, Banco BTG Pactual y Banco Consorcio exhiben mayores holguras en sus indicadores de solvencia, “siendo poco probable que incrementen sus niveles de capital”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok