La situación de las finanzas públicas es de estrés. Así lo ha recalcado en numerosas oportunidades el Consejo Fiscal Autónomo (CFA), lo que también ha sido recogido por las autoridades del Ministerio de Hacienda y de la Dirección de Presupuestos (Dipres).

Esto, en circunstancias de que los ingresos se ubican por debajo de lo esperado y han existido mayores presiones de gasto público, lo que ha redundado en un aumento de la deuda bruta hacia niveles no vistos desde inicios de los 90.

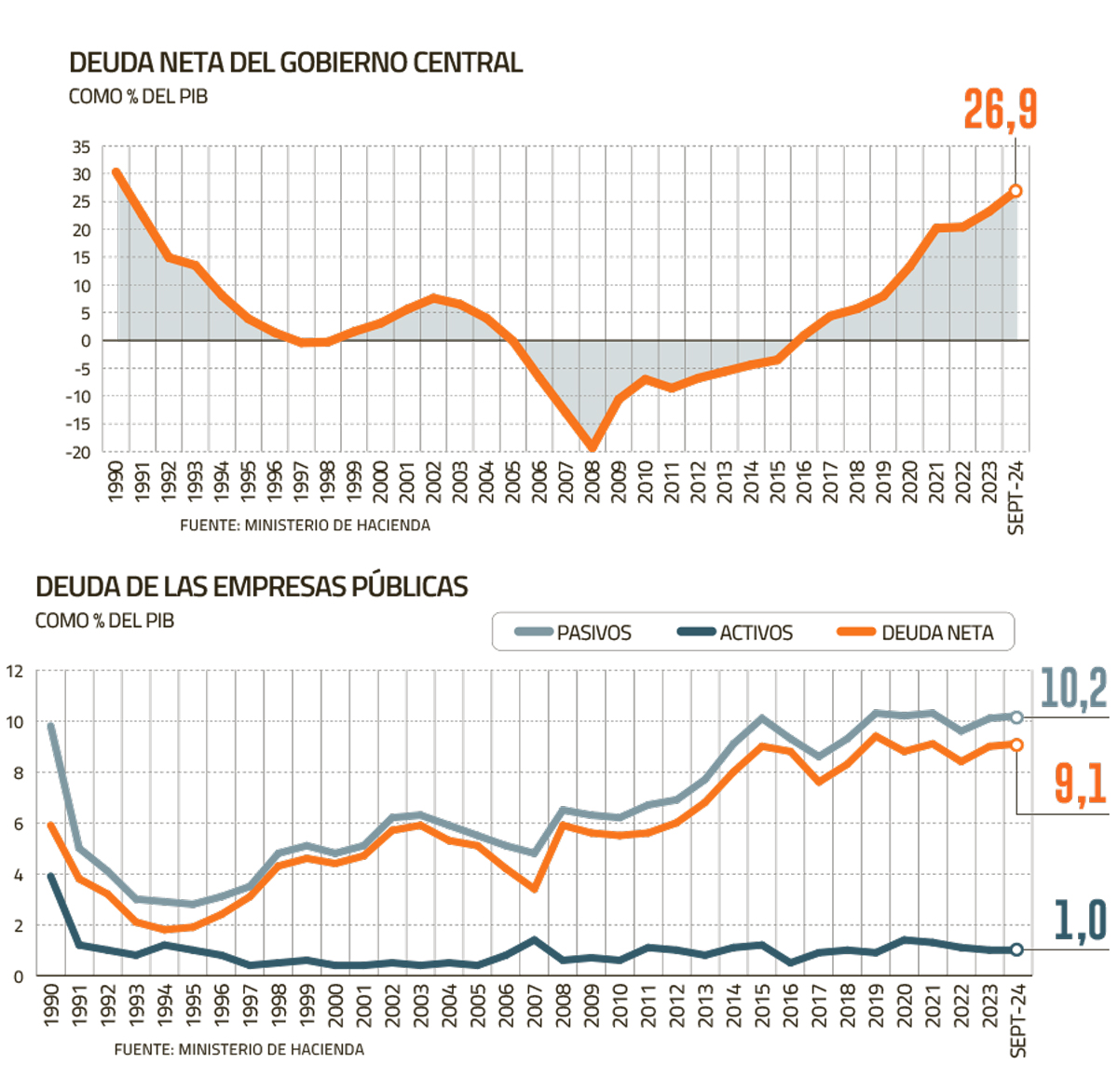

Pero dicho ratio no considera el nivel de activos que posee el Gobierno Central, por lo que no es una cifra neta de endeudamiento.

El nivel de endeudamiento neto del Gobierno Central se ha acentuado desde 2016, cuando el Fisco dejó de ser acreedor neto -o sea, que el nivel de su deuda bruta era menor al de sus activos financieros-tras once años.

Recientemente, el Ministerio de Hacienda actualizó las cifras del nivel de acreencias netas que tiene el Gobierno, descontándole el nivel de activos financieros. Y nuevamente se alcanza un hito no visto desde el regreso a la democracia.

Así, a septiembre del año pasado, la deuda neta del Gobierno Central representó un 26,9% del Producto, un nivel no visto desde el año 1990, cuando el ratio representaba más de un 30% del tamaño de la economía.

El stock total asciende a más de US$ 81.500 millones al cierre del cuarto trimestre.

La relación deuda neta a PIB es mayor al 23,2% del PIB con el que cerró la deuda neta el 2023. Y más en el corto plazo, el ratio supera el 25% anotado en junio y el 24,5% de marzo del año pasado.

El ratio es resultado de un endeudamiento bruto que ascendió a 42,4% del PIB a septiembre y un nivel de inversiones en activos financieros del Gobierno Central que superó los US$ 46.000 millones, lo que equivale a un 15,4% del tamaño de la economía. Esto último significa una reducción de 0,8 punto porcentual respecto a diciembre de 2023.

El nivel de endeudamiento neto del Gobierno Central se ha acentuado desde 2016, cuando -tras once años- el Fisco dejó de ser acreedor neto, es decir, que el nivel de su deuda bruta era menor al de sus activos financieros. En esa oportunidad, el saldo deudor era menor a un 1% del PIB, cifra que se disparó a los dobles dígitos a partir de la pandemia (ver gráficos).

El informe de Teatinos 120 no solo aborda la situación del Gobierno Central, sino también a otras entidades que no necesariamente se consolidan bajo esa categoría, como las empresas públicas.

¿Qué reflejaron esos números? Que la deuda neta de las compañías se redujo respecto al trimestre previo, pero sigue cerca de máximos históricos.

En específico, a septiembre del año pasado los pasivos de empresas públicas registraron una deuda bruta equivalente a un 10,2% del PIB (algo más de US$ 30.000 millones), lo que respecto al cierre de 2023 significó un aumento de una décima, pero una reducción de ocho décimas si se contrasta con el cierre del primer semestre.

En tanto, los activos financieros registraron para igual período un aumento de US$ 256 millones, alcanzando un 1% del PIB (US$ 3.100 millones), pero una caída de cuatro décimas respecto a junio.

En este contexto, la deuda neta del conjunto de estas empresas alcanzó un 9,1% del PIB, o más de US$ 27.000 millones, una décima más que el cierre del 2023, pero lejos del peak de 10% del PIB alcanzado en marzo del 2024.

“Cuando los indicadores de deuda son relativamente bajos, como es el caso actual para la gran mayoría de las empresas públicas, el endeudamiento de éstas corresponde a obligaciones con cargo al patrimonio de cada corporación. Estas obligaciones son respaldadas en proyectos de inversión en ejecución, cuyo servicio debe financiarse con el resultado operacional de dichas empresas en el futuro, no comprometiendo el crédito público, salvo en el caso de endeudamiento con garantía estatal que se identifica separadamente”, explica Hacienda en el reporte.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}