En el reciente IFP, la Dirección de Presupuestos realizó un análisis de más de 50 medidas tributarias que se legislaron entre 2020 y 2022, advirtiendo que también hubo sesgos al alza en las proyecciones de ingresos de algunas modificaciones, como las incluidas en la Modernización Tributaria de 2020 y alivios fiscales aprobados en el marco del Covid.

La presentación del esperado proyecto de reforma al impuesto a la renta, uno de los compromisos pendientes del pacto fiscal, aún no tiene una fecha determinada. Por estos días, el ministro de Hacienda, Mario Marcel, continúa con las tratativas para intentar consensuar un texto antes de ingresarlo a la Cámara de Diputados.

En privado, parlamentarios tanto del oficialismo como de la oposición le han transmitido al secretario de Estado la preocupación por cómo el debate sobre el deterioro de las cuentas fiscales en 2024 puede terminar postergando la discusión de modificaciones al sistema impositivo.

Y en estas conversaciones preliminares, hay un tema que ha surgido como factor adicional de preocupación: el bajo rendimiento que han tenido las modificaciones tributarias realizadas en la última década, donde la atención se centra sobre todo en la reforma de 2014.

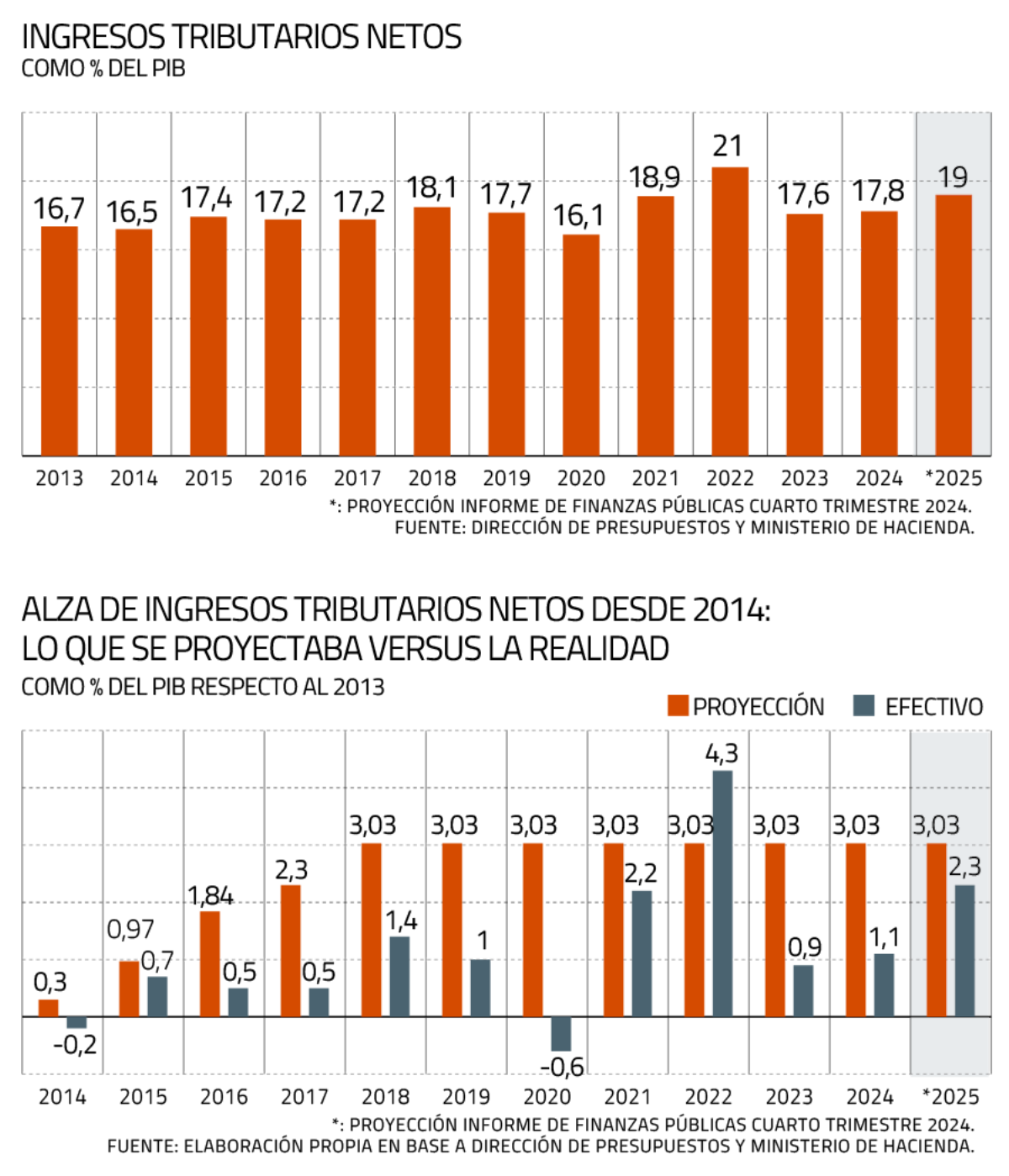

Dicho proyecto emblemático de la segunda administración de Michelle Bachelet buscaba agregar 3,03% del Producto Interno Bruto (PIB) a la recaudación de impuestos, en lo que muchos consideran la mayor modificación al esquema tributario en tres décadas.

Sin embargo, ya pasados seis años desde que entró en plena vigencia en 2018, la meta aún no se alcanza. Al comparar los datos de ingresos tributarios netos versus el año base de dicha reforma (2013), se observa que solo hubo un año en el que se logró dicho objetivo: en 2022, cuando la economía continuó su tránsito de salida tras la pandemia. En 2015, la meta estuvo cerca de cumplirse, pero en el resto de los períodos no se logró el incremento total de recaudación esperado (ver gráficos).

“El aumento de impuestos corporativos -en contrasentido con el mundo- tuvo un impacto negativo en la inversión y el crecimiento económico. Por ejemplo, la comisión Marfán lo cifró en ocho puntos del PIB. Y debemos considerar que a menor crecimiento, la recaudación fiscal se ha estancado, ya que la mayor actividad económica es la principal fuente de recursos fiscales”, fundamenta el presidente de la comisión tributaria del Colegio de Contadores, Juan Alberto Pizarro.

Sergio Granados era director de Presupuestos del Ministerio de Hacienda cuando se elaboraron los cambios al régimen tributario y enfatiza que, al analizar el resultado de la reforma, no hay que obviar el efecto del estallido social de 2019 y la crisis del Covid entre 2020 y 2021, que implicó profundos efectos sobre la economía y, en consecuencia, la recaudación de impuestos.

“Si da una mirada a la evolución, el 2020 cae fuerte la recaudación tributaria y el 2021 y el 2022 vuelve a subir para mantenerse a contar de 2023. O sea, la anterior reforma tuvo un resultado positivo, aun cuando es poco más de un punto o un punto y medio respecto de la base. Ahora, una buena política sería que se resuelvan los nudos críticos que esa reforma pudo haber introducido”, argumenta.

Otro de los actores claves en dicho proyecto fue el por entonces subsecretario de Hacienda, Alejandro Micco, para quien más allá de las metas, también se deben considerar los impuestos que han trascendido a esa reforma: “Los impuestos ambientales, la tasa a los automóviles contaminantes, impuestos específicos al cigarrillos/bebidas, medidas antievasión, etcétera, sí quedaron y sería muy importante ver cómo han rendido y qué impacto han tenido”, destaca el académico de la U. de Chile y agrega que es difícil hacer un análisis basado particularmente en el cambio en los ingresos tributarios desde 2018, ya que la caída en la recolección de impuestos ha sorprendido a la Dirección de Presupuestos (Dipres).

La culpa no es de 2014…

Si bien la reforma impositiva de 2014 ha sido la de mayor magnitud en lo más reciente, no ha sido la única modificación tributaria legislada en la última década. Y menos la única que habría recaudado menos de lo esperado.

La Dipres, en el tercer trimestre del año pasado, comenzó a darle seguimiento a 54 cambios en impuestos que se legislaron entre 2020 y 2022, principalmente los de la Ley de Modernización Tributaria del segundo Gobierno de Sebastián Piñera y las medidas de alivio tributario para enfrentar el Covid.

“En varios casos, los datos ex post presentan indicios de que algunas estimaciones realizadas en los informes financieros tuvieron un sesgo al alza”, señala la Dipres en un recuadro especial del Informe de Finanzas Públicas (IFP) del cuarto trimestre del 2024. El análisis complementa que, en comparación al IFP del tercer trimestre, hay revisiones a la baja de más de un punto del PIB del efecto estimado sobre la recaudación solo durante 2024 y que se proyectan continuarán hasta al menos 2029 (ver tabla).

Alberto Cuevas, coordinador de Política Tributaria de Hacienda cuando se aprobaron los ajustes de 2014, critica también que se hayan realizado tantas modificaciones en el mismo lapso: “Si entre 2014 y 2024 no hubiese habido ningún cambio sustantivo, sería posible decir que esa reforma no cumplió su meta de recaudación. Sin embargo, digo que la situación es peor en el sentido de que es prácticamente imposible hacer esa evaluación de manera técnica y seria, sin sesgo político, dado que la reforma de 2014 fue reformada y contra reformada sucesivamente el 2016, 2020, 2022, 2023 y 2024. Además, ahora se está anunciando una nueva para cambiar otra vez el sistema de impuesto a la renta”, advierte el hoy socio de Tax & Legal de KPMG.

Evaluaciones más periódicas

Uno de los acuerdos que alcanzó Hacienda con el Senado para visar la Ley de Cumplimiento de las Obligaciones Tributarias fue realizar una evaluación de su rendimiento al cabo de tres años. Dicha norma es la que tiene el mayor potencial recaudador del pacto fiscal, al agregar 1,5% del PIB a la recaudación de impuestos.

El senador PPD de la comisión de Hacienda, Ricardo Lagos Weber, sostiene que lo “mínimo” al discutir una reforma tributaria es analizar la experiencia de las anteriores, con sus fortalezas y debilidades: “Si en el pasado las estimaciones de recaudación no se cumplieron, eso es algo a tener en cuenta a la hora de proponer alguna reforma para recaudar de manera más eficiente. Ojalá replicar en otros proyectos de recaudación tributaria incluir la revisión que se acordó en la Ley de Cumplimiento. Eso es fundamental”, dice.

Su par de la UDI en la misma instancia, Juan Antonio Coloma, plantea que Chile necesita una “cierta estabilidad en materia de tributos. Permanentemente se ha estado discutiendo y es hora de la serenidad y tratar de que las instituciones funcionen y no exista una perspectiva permanente de cambios al sistema”.

Desde la Cámara, el diputado del FA de la comisión de Hacienda, Jaime Sáez, cree que es “muy importante” que se establezcan “pautas de evaluación periódicas” y “no tan espaciadas en el tiempo” respecto de si las medidas tributarias están recaudando o no lo esperado: “Es importante que una medida así esté incorporada en la reforma de impuesto a la renta”, refuerza.

Su par de RN de la citada comisión, Miguel Mellado, recalca que “siempre” se debe incluir una evaluación para poder medir la métrica de recaudación: “Le aprovechamos de decir al Gobierno que en vez de subir impuestos, vuelva a la integración tributaria y baje el Impuesto de Primera Categoría”, pone sobre la mesa.

Cualquier reforma a futuro no sólo debe tener una buena estimación de los ingresos, sino que además debiera cubrir el gasto no cubierto por las “malas estimaciones realizadas en las reformas tributarias de los últimos diez años”, expone la socia de Recabarren & Asociados, Soledad Recabarren: “Es indispensable realizar un seguimiento de las proyecciones de recaudación, ya que se materializan los gastos permanentes, pero no se revisa si los ingresos permiten cubrirlos”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok